世界全体でCCUS・CDRへの支援が加速、デンマーク、インド、英国が相次ぎ大型予算を投入

国際エネルギー機関(IEA)が2026年3月に公表した「エネルギーイノベーション現状2026(State of Energy Innovation 2026)」は、炭素回収・利用・貯留(CCUS)と炭素除去(CDR)が、世界の脱炭素戦略の中核技術として政府・民間双方から記録的な支援を受けていることを明らかにした。電化や燃料転換が困難な鉄鋼・セメント・化学品などの脱炭素化困難セクターにおいて、これらの技術が不可欠な選択肢として浮上している。

報告書が注目する先行事例の一つが、デンマークが2025年に設立した炭素貯留基金だ。総額約42億ドル(約6,600億円)の予算を持ち、CO2の回収・輸送・恒久貯留に対して15年間の長期契約を提供する。化石燃料・バイオマス・大気中のCO2いずれを対象とした排出源にも支援が開放されている。

一方、直近のテンダー(入札)では当初10者が関心を示したにもかかわらず最終的に2者のみが応札し、制度設計上の課題も露呈した。IEAはこれを「複雑な環境下における政策設計上の欠陥を浮き彫りにした部分的な前進」と評価している。

インドは5年間で約24億ドル(約3,800億円)をCCUS予算として確保し、パイロット段階から商業利用への移行を支援する方針を打ち出している。英国ではUK CCUSインフラ基金が輸送・貯留ネットワーク整備に約10億ポンド(約2,000億円)を投じている。韓国も2026年3月、官民パートナーシップ強化を目的とした「気候技術イノベーションアライアンス」を発足させた。

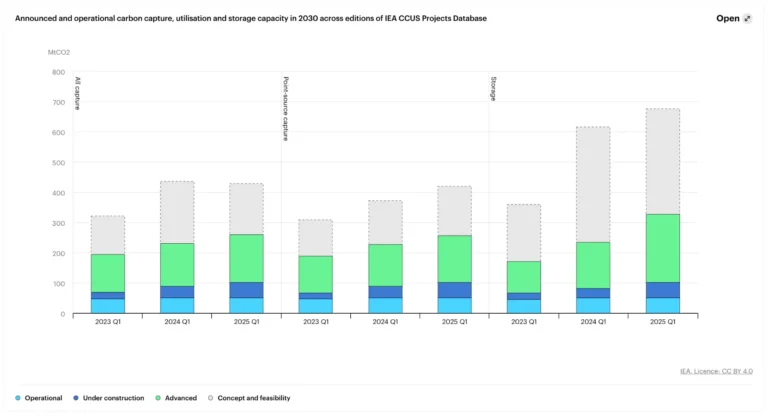

IEAの試算によれば、現在進行中のプロジェクトがすべて実施された場合、世界の運転中の炭素回収容量は2025年の約1億トン/年から2030年には12億トン/年超へと急増する可能性がある。すでに開発パイプラインの約60%が高度な開発段階にある。

エネルギー分野のベンチャーキャピタル投資における構造変化も顕著だ。2010年代後半、炭素除去(CDR)・次世代原子力・次世代地熱などの新興技術セクターが占めるベンチャー投資の比率は全体の5%未満に過ぎなかった。それが2025年には約3分の1を占めるまで拡大しており、電気自動車向け投資の縮小分を補って余りある。2015年以降、これら新興分野では約400社が創業し、その60%超が2020年以降の設立だ。ただし2025年は新規資金調達を受けたスタートアップ数が減少に転じており、初期投資の選別が強まっていることも示唆している。

直接空気回収(DAC)は1トン当たり500~1,900ドル(約79,000~300,000円)という高コストが依然として商業展開の障壁となっている。一方で、マイクロソフト(Microsoft)などのビッグテックによるアーリームーバー需要と公的資金がイノベーションを牽引している。

報告書が繰り返し指摘するのが、パイロット段階から本格商業展開への移行における「ミッシング・ミドル(資金ギャップ)」問題だ。プロジェクトのスケールはベンチャーキャピタル単独では賄えない規模に達している一方、従来型金融機関にとっては依然としてリスクが高すぎる水準にある。政府支援・産業パートナーとの合弁・長期オフテイク契約の三位一体がこのギャップを埋めるアプローチとして定着しつつある。

また、生物起源炭素除去・貯留(BiCRS)や直接空気回収(DAC)の大規模展開は、栄養素需要の増大や主要鉱物の採掘増加を招く可能性があり、資源ボトルネックも課題として挙げられている。

IEAの報告書が描くCCUS・CDR投資の急拡大は、日本のGX-ETSや45Qに相当する炭素価格政策の設計精度がプロジェクト実現可否を左右するという現実を改めて浮き彫りにする。

デンマークの入札不調は制度設計の失敗事例として日本にとっても教訓が大きい。

国内では炭素回収・利用・貯留(CCUS)のコスト競争力強化と長期契約制度の整備が急務であり、同時に炭素除去(CDR)由来のカーボンクレジット需要創出に向けた国際調達プラットフォームとしての日本の役割を早急に定義すべき局面にある。

参考:https://www.iea.org/reports/the-state-of-energy-innovation-2026