欧州における炭素回収・利用・貯留(CCUS)の最大の障壁は「CO2貯留能力の不足」である。そんな通説が、市場インテリジェンス企業エンドラバ(Endrava)が提供するCCUSデータプラットフォーム、キャプチャーマップ(CaptureMap)の最新分析によって根本から問い直されている。

データが示すのは、問題の本質がキャパシティの絶対量ではなく、回収・輸送・貯留にまたがるバリューチェーン全体の整合性の欠如にあるという事実だ。

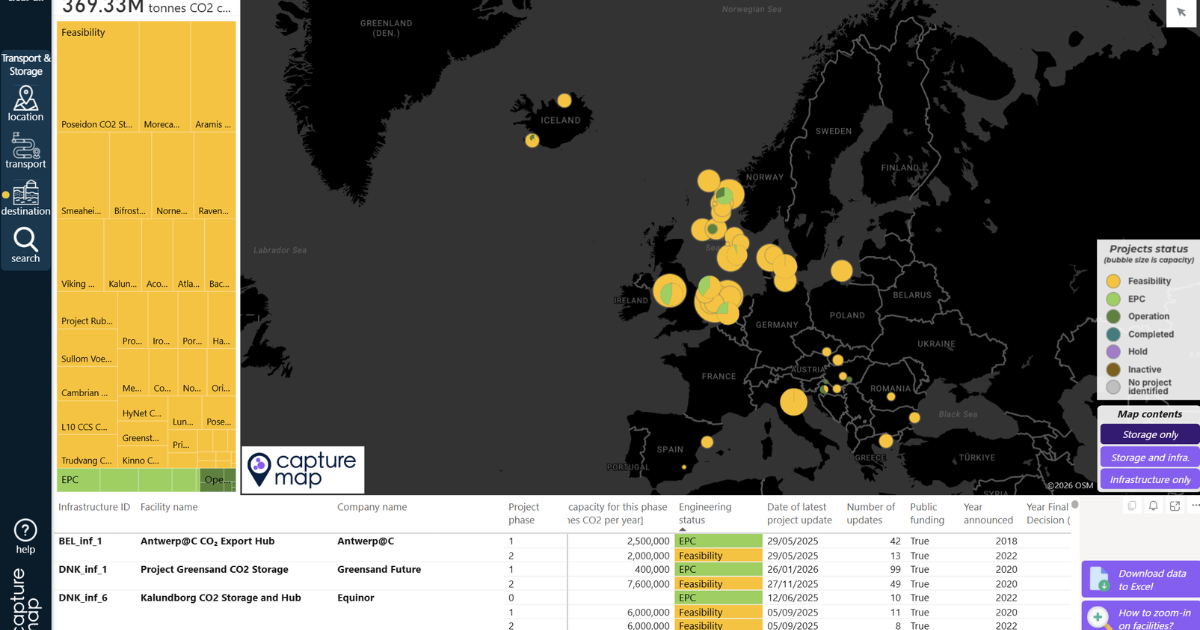

キャプチャーマップが追跡する欧州のCO2貯留プロジェクトは117件に上る。このうち最終投資決定(FID)を通過した圧入能力は年間約1,900万トンと、公表されている貯留能力総量の5%未満にとどまる。この数字だけを見れば、「貯留が立ち遅れている」という印象は免れない。

しかし、回収(キャプチャー)側のデータを重ねると、様相は一変する。

商業規模でFIDを通過した回収プロジェクトは98件、回収能力は合計で年間約1,590万トンだ。その内訳を見ると、地質学的貯留と連携するプロジェクトは21件・年間約970万トンにとどまり、残る69件・年間約610万トンは炭素回収・利用(CCU)すなわちCO2の活用経路へ振り向けられている。

結果として、FIDを通過した貯留能力(年間1,900万トン)は、地質貯留を目的とした回収能力(年間970万トン)を実際には上回っている。少なくとも一部の市場セグメントにおいては、貯留のほうが先行しているとも解釈できるのだ。

では、何がCCUS展開を阻んでいるのか。キャプチャーマップの分析は、回答を明確に示しているバリューチェーン全体の整合性である。

第一に地理的不一致がある。貯留地点(北海の海底地層など)と産業排出源の集積地が必ずしも近接していない。

第二にインフラタイムラインのズレだ。パイプラインや船舶輸送の整備ペースが、回収プロジェクトの開発スケジュールと連動していない。

第三に規制・資金調達サイクルの非同期がある。排出事業者側の資金申請期限や規制対応期限が、貯留施設の操業開始時期と一致しないケースが頻発している。

エンドラバの共同創業者でテクニカルリードを務めるバレンタン・ファンデンモルデン(Valentin Vandenmolden)はこう指摘する。「問題は欧州に貯留能力があるかどうかではない。適切な貯留が、適切な排出事業者にとって、適切なタイミングで利用可能かどうかだ。集計数値は実態を見えにくくする」。

同社の商業リードでもある共同創業者のエリック・ランベック(Eric Rambech)もこう続ける。「ボトルネック論はきわめて複雑なシステムを過度に単純化している。貯留は着実に前進している——しかし、バリューチェーン横断の調整こそが核心的課題だ」。

この課題の重みを一層際立たせるのが、EUのネットゼロ産業法(Net-Zero Industry Act)第23条が定める政策目標だ。同条項は、2030年までにEU域内でCO2の年間操業圧入能力を5,000万トンに到達させることを義務付けており、既存の石油・ガス生産者にプロ・ラタ(按分)方式で貢献を求める枠組みを設けている。

FIDを通過した現時点の貯留能力(年間1,900万トン)は確かな進捗を示しているが、目標値との乖離は依然として大きく、加速の規模は一段と大きくなることが求められる。なお英国とノルウェーは現時点でこの義務の適用外だが、ベローナ(Bellona)等の環境NGOからはノルウェーを義務対象に含めるべきとの議論も浮上しつつある。

キャプチャーマップの分析によれば、欧州の貯留プロジェクト総量は計画段階を含めて膨大だが、その成熟度には著しい偏りがある。FID前(プレFID)の能力はなお年間3億5,100万トンに達しており、そのほとんどは技術的・商業的・規制面での不確実性を抱えた初期フェーズにある。

国別では英国が計画能力1億4,250万トンでダントツのトップに立ち、以下、ノルウェー(7,520万トン)、デンマーク(6,810万トン)、オランダ(4,100万トン)が続く。これらの国は北海盆地を共有し、油・ガス探鉱・生産(E&P)での経験と規制整備において優位性を持つことが、先行の背景にある。南欧諸国も台頭しつつあるが、現時点での欧州の貯留能力は一部の中核国に高度に集中している。

容量拡大の軌跡を見ると、2030年代にかけて大幅な増強が予測されるが、それは連続的な拡大ではなく、プロジェクト単位の節目に応じた段階的な積み上げになると見込まれている。

キャプチャーマップは欧州を中心に交通・貯留インフラ機能を実装し、今後は北米への対象拡大も進める。プラットフォームは世界2万9,000超の産業排出源と約1,500件の回収プロジェクトを一元管理し、輸送ルートや各プロジェクトの技術フェーズをリアルタイムで可視化する。CCUSの課題はプロジェクトを積み上げることだけでなく、構成要素をいかに「同期させるか」にある。キャプチャーマップはその問いに正面から向き合うツールとして位置づけられている。

日本においても、2030年までの炭素回収・貯留(CCS)事業化を見据えた制度整備が進んでいるが、欧州が直面している「バリューチェーン整合」の壁は、日本のCCUSロードマップにとって他山の石ではない。

国内の産業集積地と適切な地質貯留サイトの地理的整合、船舶輸送インフラの整備タイムライン、そして排出事業者の規制対応期限との同期。これらは欧州と全く同質の課題として日本企業にも突き付けられている。

FID件数や貯留容量という「量」の議論に終始せず、バリューチェーンを俯瞰したシステムレベルの分析能力こそが今後の競争優位を左右する。

参考:https://www.capturemap.no/europe-co2-storage-projects-timeline-capacity/