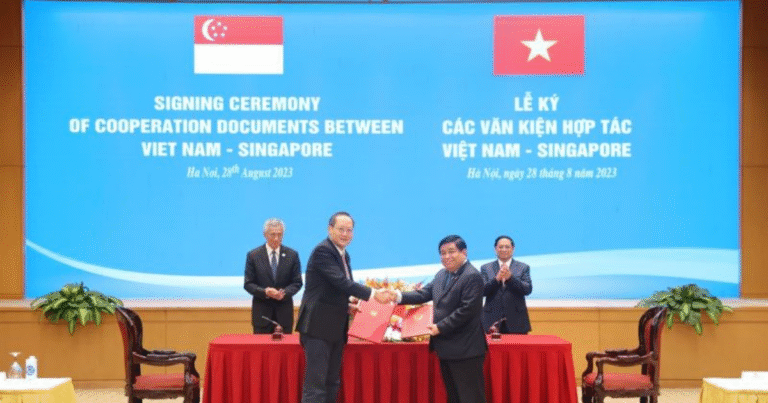

シンガポール通商産業省(Ministry of Trade and Industry、MTI)は2026年4月30日、シンガポールとフィリピンがパリ協定6条2項に基づく実施協定(Implementation Agreement、IA)を締結したと発表した。

署名はマニラで開催されたASEAN気候週間(ASEAN Climate Week)の場で行われ、シンガポール側はグレース・フー(Grace Fu)持続可能性・環境相 兼 通商関係担当大臣、フィリピン側はファン・ミゲル・T・クナ(Juan Miguel T. Cuna)環境天然資源省(Department of Environment and Natural Resources、DENR)長官が署名した。

本協定によりフィリピンは自国にとって初の6条実施協定を締結したことになる。シンガポールにとっては既に締結済みのパプアニューギニア、ガーナ、ブータン、チリ、ペルー、ルワンダ、パラグアイ、タイ、ベトナム、モンゴルに続く11カ国目の二国間枠組みであり、ASEAN加盟国としてはタイ・ベトナムに次ぐ3カ国目となる。

協定の骨格は、シンガポールが他国とのIAで一貫して採用してきた標準テンプレートを踏襲している。MTIプレスリリース添付のファクトシートによれば、主要条件は以下の通り。

特筆すべきは末尾2項の5%適応拠出と2%初回キャンセルである。両者はパリ協定6条4項では義務化されているが、6条2項では各国の任意にとどまる。シンガポールはこれを自主的にIAテンプレートへ組み込み、これまでの全11カ国に同条件を適用してきた。

シンガポールは国土・再エネ資源の構造的制約から、域外オフセットへの依存度が高い国である。ICC(International Carbon Credit)枠組みは2024年に施行され、課税対象事業者がカーボン税負担の5%上限まで国際カーボンクレジットでオフセットできる仕組みを提供している。同国にとって6条IAは「ICC適格カーボンクレジットの安定供給ルート」を確保する政策インフラである。

タイ・ベトナムに続く今回のフィリピン協定は、ASEAN域内ホスト国との連携をさらに深化させる動きであり、戦略の連続性が確認された格好だ。シンガポールが描く設計は、「自国排出量に占めるオフセット5%上限」×「IA網による多元的調達」であり、IA数の積み上げによってクレジット供給を安定化させる方針と整合する。

シンガポールが11カ国全てに5%SOP+2%初回キャンセルを一貫適用してきた事実は、6条2項の任意条項であった追加要件を事実上の業界スタンダードとして固定化する効果を持つ。今後、他の購入国(特に日本、韓国、スイス)が新規にIAを締結する際、ホスト国側から「シンガポール並み」の条件を求められる交渉圧力が強まる構造が生じうる。

一方で、こうした追加要件はカーボンクレジット単価を押し上げ、価格競争力を損なう側面もある。高品質志向と普及拡大のいずれを優先するかは、購入国・ホスト国双方にとって戦略判断を迫られる論点である。シンガポールは前者を選択しつつ、調達数量を国内排出量の5%上限に絞ることでコスト負担を限定する設計を取っているとの解釈ができる。

フィリピンは日本の二国間クレジット制度(JCM)におけるパートナー国でもある。日本とフィリピンは2017年1月12日に二国間文書を交わしてJCMを開始しており、現在もアジア開発銀行(Asian Development Bank、ADB)のJCM日本基金(JFJCM)支援対象国の一つである。

直近では、ヤンマーホールディングス(Yanmar Holdings)が2025年12月、フェイガー(Faeger)と共同で、ルソン島の水稲作における間断灌漑(AWD)を用いたJCMカーボンクレジットの売買契約を締結している。世界初の農業セクター・コンプライアンス系JCMカーボンクレジット発行を視野に入れた案件として注目されている。

つまりフィリピンは、JCMで9年の実績を積んだ既存パートナー国であり、今回のシンガポール協定はそこに6条2項のもう一つの調達ルートが並走する構図を生む。フィリピン国内のプロジェクトデベロッパーには買い手選択肢の拡大という利益が生じる一方、日本企業は購入国間競争に直面することになる。

シンガポールICC枠組みは課税対象事業者へのカーボン税オフセット権という直接的な財務インセンティブを提供する点で、JCMとは設計思想を異にする。日本のJCMはNDC算入を通じた国家目標達成が主目的であり、企業にとっては自主的・補完的位置づけにとどまる。一方で、JCMが既に32カ国というシンガポール(11カ国)の約3倍のパートナー網を擁する点や、技術移転を含む長期的な産業協力スキームとしての性格を持つ点は依然として競争優位の源泉であり、両制度は単純な代替関係にはないとの反論もある。

シンガポールが11カ国へとIA網を着実に広げ、なかでもASEAN域内3カ国目でフィリピンを取り込んだ事実は、日本のJCMがアジア太平洋で享受してきた先行者優位が薄れる転換点として読み取るべきだ。

日本は32カ国のJCMパートナー数で量的優位を保つものの、シンガポールの5%適応SOP+2%OMGEキャンセルを標準実装したIAテンプレートは品質訴求力で先行している。

日本企業はフィリピン等のJCM案件を引き続き活用しつつ、シンガポールICC適格化に対応した「高品質方法論」への投資を加速させなければ、アジア太平洋のカーボンクレジットソース獲得競争で守勢に立たされる可能性がある。