企業の気候変動への影響を全体像として捉える上で、避けては通れない最も複雑かつ広範な領域が「Scope3(スコープ3)」排出量である。これは、自社の直接排出(Scope1)や、購入したエネルギーに由来する間接排出(Scope2)とは異なり、原材料の調達から製品の使用、廃棄に至るまで、事業活動に関連するサプライチェーン全体の排出を対象とする概念だ。

本稿ではグローバルに広がるサプライチェーンにおいて、Scope3の算定と削減がいかなる意味を持つのか、その構造と課題について解説する。なお、一文での要点だけを確認したい場合はScope3のクイック定義を参照してほしい。

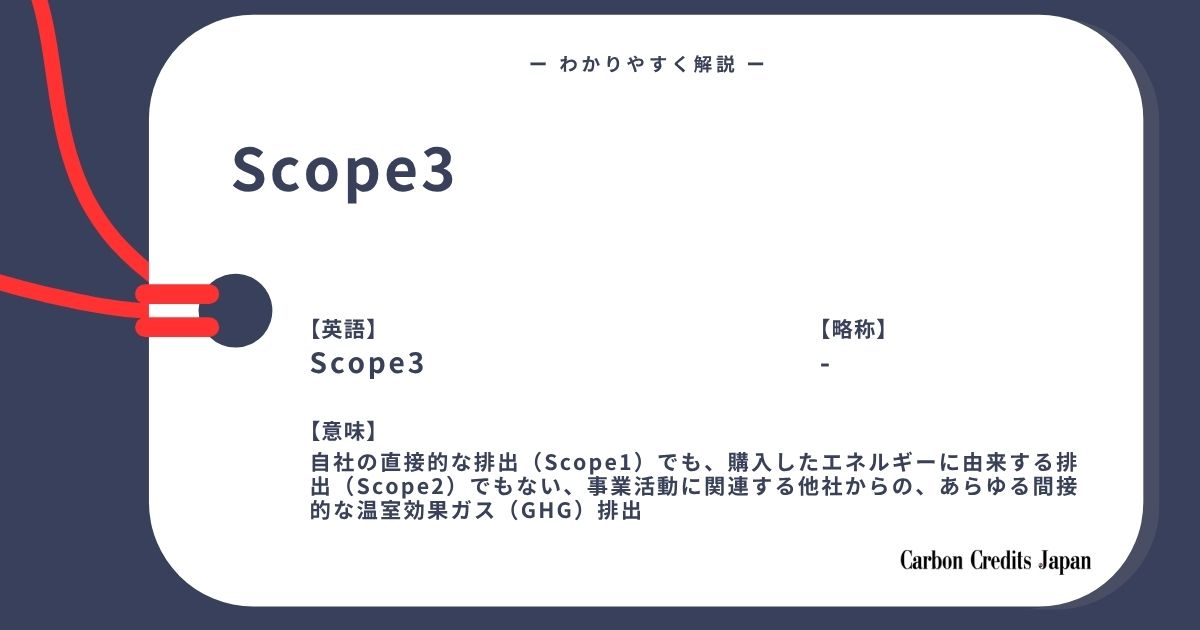

Scope3排出量とは、「自社の事業活動に関連する、Scope1とScope2以外のあらゆる間接的な温室効果ガス(GHG)排出」のことである。

これはGHGプロトコルによって体系化されており、自社の事業を基点として、上流(サプライヤー側)と下流(顧客側)の両方の排出を含む。多くの企業にとって、Scope3は総排出量の大部分を占める傾向にあり、その影響力はScope1やScope2をはるかに上回るケースが一般的である。3つのスコープ全体の関係を整理したい場合は「Scope1,2,3」もあわせて参照するとよい。

Scope3は、GHGプロトコルに基づき15のカテゴリーに分類される。企業は自社の事業活動に関連性の高いカテゴリーを特定し、排出量を算定する必要がある。ここでは、その内訳を「上流」と「下流」に大別して解説する。

製品やサービスが企業の手元に届くまで、あるいは事業運営に必要な活動に関連する排出である。

まず、購入した製品・サービス(カテゴリー1)が挙げられる。これは原材料の調達や製造委託先での加工などを含み、多くの企業において最大の排出源となる項目である。

次に、工場や設備の建設、機械の製造などにかかる資本財(カテゴリー2)、および購入した電力の送電ロスや燃料の採掘・精製などを含むScope1, 2に含まれない燃料・エネルギー関連活動(カテゴリー3)がある。

物流に関しては、サプライヤーからの部品や原材料の移動を指す輸送、配送(カテゴリー4)が該当する。

その他、事業運営に関連するものとして、事業から出る廃棄物(カテゴリー5)の処理、従業員の出張(カテゴリー6)および通勤(カテゴリー7)、そして自社が借りているオフィスや倉庫などのリース資産(カテゴリー8)からの排出が含まれる。

製品やサービスが企業の管理を離れた後、顧客や市場で発生する排出である。

製品が顧客へ届くまでの輸送、配送(カテゴリー9)に加え、中間製品が顧客先でさらに加工される際の販売した製品の加工(カテゴリー10)がこれにあたる。

特にBtoC企業にとって影響が大きいのが、自動車や家電などが顧客によって使用される際の販売した製品の使用(カテゴリー11)と、製品が寿命を終えた際の販売した製品の廃棄(カテゴリー12)である。

また、自社が保有し他者に貸し出しているリース資産(カテゴリー13)、フランチャイズ(カテゴリー14)加盟店の稼働による排出も含まれる。最後に、金融機関にとって最大の排出源となるのが、投融資先の排出量を指す投資(カテゴリー15)である。

Scope3をめぐる開示ルールは、日欧米それぞれで大きく動いている。企業がどの水準の対応を求められるかは、拠点や上場市場によって異なるため、最新の制度動向を押さえておく必要がある。

2025年3月、サステナビリティ基準委員会(SSBJ)が日本版のサステナビリティ開示基準(SSBJ基準)を公表した。金融庁の検討資料によれば、時価総額3兆円以上のプライム上場企業を対象に2027年3月期から気候関連開示(Scope3を含むGHG排出量開示)を義務化し、その後2028年3月期に時価総額1兆円以上、2029年3月期に5,000億円以上へと段階的に対象を拡大していく方針が示されている。なお、第三者保証の義務化は当面Scope1・Scope2に限定され、2028年3月期からの開始が想定されており、Scope3は保証対象に含まれていない点は留意が必要である。

EUではCSRD(企業サステナビリティ報告指令)の適用範囲や要求事項を見直す「Omnibus I」指令が2026年2月に理事会で承認され、同年3月に発効した。この改正により、対象外となる企業が増えるとともに、Scope3を含むバリューチェーン排出量について「直接取得したデータ」の要求が緩和され、推計値や代替データの活用が明示的に認められた。対象範囲が広い「Wave 2」以降の企業は報告開始が2028年(2027年度分)まで延期されており、データ取得が困難な場合は最初の3年間、その理由と今後の取得計画を説明すれば足りるとされている。

米国では、証券取引委員会(SEC)の気候関連開示ルール(当初案ではScope3も一部対象)が2025年3月に当局自身が擁護を取り下げ、2026年6月には規則そのものを撤回する提案が公表された。パブリックコメントの受付は2026年8月3日までとされており、最終的な結論が出るのは早くても2026年末以降と見込まれる。連邦レベルでの制度が停滞する一方、カリフォルニア州のSB253(気候関連企業データ説明責任法)では、2027年からScope3排出量の報告が求められる見通しであり、同州で事業を行う大企業にとっては実質的な開示圧力が続いている。

Scope3の管理と削減に取り組むことは、企業経営において複数の重要なメリットをもたらす。ネットゼロを掲げる企業が増える中、自社境界の外側にあるScope3への対応なくして、実効性のある排出削減目標の達成は難しい。

サプライチェーン全体の排出量を可視化することで、潜在的な気候変動リスクを特定できるだけでなく、エネルギー効率の改善によるコスト削減の機会も見出すことができる。また、製品の設計段階から使用・廃棄時の排出量を考慮することは、環境配慮型の製品開発を促し、イノベーションの源泉となる。

サプライヤーや顧客と協働することは、より強靭で持続可能なバリューチェーンの構築につながる。特に、開発途上国に位置するサプライヤーへの脱炭素化支援は、技術移転や資金動員を促し、途上国の産業競争力を向上させる公正な移行(Just Transition)への貢献としても機能する。

一方で、Scope3の算定と管理には構造的な難しさも存在する。

サプライヤーから正確な排出量データを収集することは極めて困難である。多くの場合、二次データや業界平均値を用いた推計に頼らざるを得ず、データの正確性と信頼性の確保が常に課題となる。

巨大なグローバル企業であっても、一次サプライヤーのさらに先に位置する二次、三次のサプライヤーにまで直接的な影響を及ぼすことは容易ではない。また、排出量の算定や削減努力は、サプライヤー、特に途上国の中小企業にとって大きなコスト負担となる可能性があり、サプライチェーン全体での公平な負担の在り方が問われている。

サプライチェーン全体で削減を進めても、技術的・コスト的な制約から短期的にはゼロにできない「残余排出」が残る場合がある。こうした削減困難な排出に対して、カーボンオフセットとして炭素クレジットを補完的に活用する企業もあるが、その実効性はクレジットの品質に大きく左右されるため、追加性や永続性、算定方法論の妥当性を見極める評価プロセスが欠かせない。carboncredits.jpでは、こうしたサプライヤーやクレジットの品質を評価する際の情報整理に役立つCDR PROを提供している。

Scope3排出量は、企業の気候変動への影響と責任が、自社の境界線をはるかに超えて広がっているという現代経済の現実を映し出す鏡である。

Scope3は企業のGHG排出量のうち最も広範で影響の大きい部分であり、その削減にはサプライヤーとの深い協働が不可欠である。これは単なる環境対応にとどまらず、新たな気候変動ファイナンスや技術移転の機会を生み出す可能性を秘めている。データの信頼性確保やサプライヤーへの負担軽減といった課題はあるものの、サプライチェーン全体をより公正で持続可能な形へと変革していくことは、企業にとって避けて通れない能動的な挑戦であると言える。用語の要点だけを素早く確認したい場合は、Scope3のクイック定義もあわせて活用してほしい。

Scope 3 emissions are all indirect greenhouse gas (GHG) emissions that occur in a company’s value chain, other than those already counted under Scope 1 (direct emissions) and Scope 2 (indirect emissions from purchased energy). Codified by the GHG Protocol, Scope 3 covers both upstream activities (purchased goods and services, capital goods, fuel- and energy-related activities, upstream transportation, waste, business travel, employee commuting, and upstream leased assets) and downstream activities (downstream transportation, processing of sold products, use of sold products, end-of-life treatment, downstream leased assets, franchises, and investments) across 15 defined categories. For most companies, Scope 3 represents the largest share of total emissions, often far exceeding Scope 1 and Scope 2 combined.

Managing Scope 3 helps companies identify climate-related risks and cost-saving opportunities across the supply chain, drives innovation through better product design, and strengthens supplier and customer relationships — including support for a just transition for suppliers in developing countries. At the same time, Scope 3 accounting faces real challenges: primary data from suppliers is hard to obtain, companies often rely on secondary data and industry averages, and a company’s influence weakens further down multi-tier supply chains, raising questions about how the cost of decarbonization should be shared.

Disclosure requirements are evolving in parallel across regions. Japan’s SSBJ standards are set to phase in mandatory Scope 3 disclosure for large prime-listed companies starting from the fiscal year ending March 2027, expanding to smaller companies through fiscal 2029 (with third-party assurance initially limited to Scope 1 and 2). The EU’s CSRD, after the 2026 Omnibus I revision, now allows companies to use estimates for value-chain data and has pushed back reporting for many companies to fiscal 2027. In the United States, the SEC has moved to rescind its climate disclosure rule, while California’s SB 253 is expected to require Scope 3 reporting from 2027. Where emissions cannot be eliminated in the near term, some companies turn to high-quality carbon credits as a complementary tool — making supplier and credit quality assessment an increasingly important part of Scope 3 strategy.