企業が気候変動対策に取り組む上で、最初かつ最も重要な一歩は、自社がどれだけの温室効果ガス(GHG)を排出しているかを正確に「知る」ことである。そのための世界的な標準会計基準となっているのが、GHGプロトコル(The Greenhouse Gas Protocol)だ。これは単なる計算ツールではなく、企業の気候変動戦略の根幹をなす、信頼性の高い情報開示の基盤である。

本解説では、GHGプロトコルがどのようにして市場の信頼性を確保し、サプライチェーン全体での排出削減を促し、グリーンな資金動員に繋がっているのかを詳述する。なお、定義だけを手早く確認したい場合はGHGプロトコルの用語集クイック版も参照してほしい。

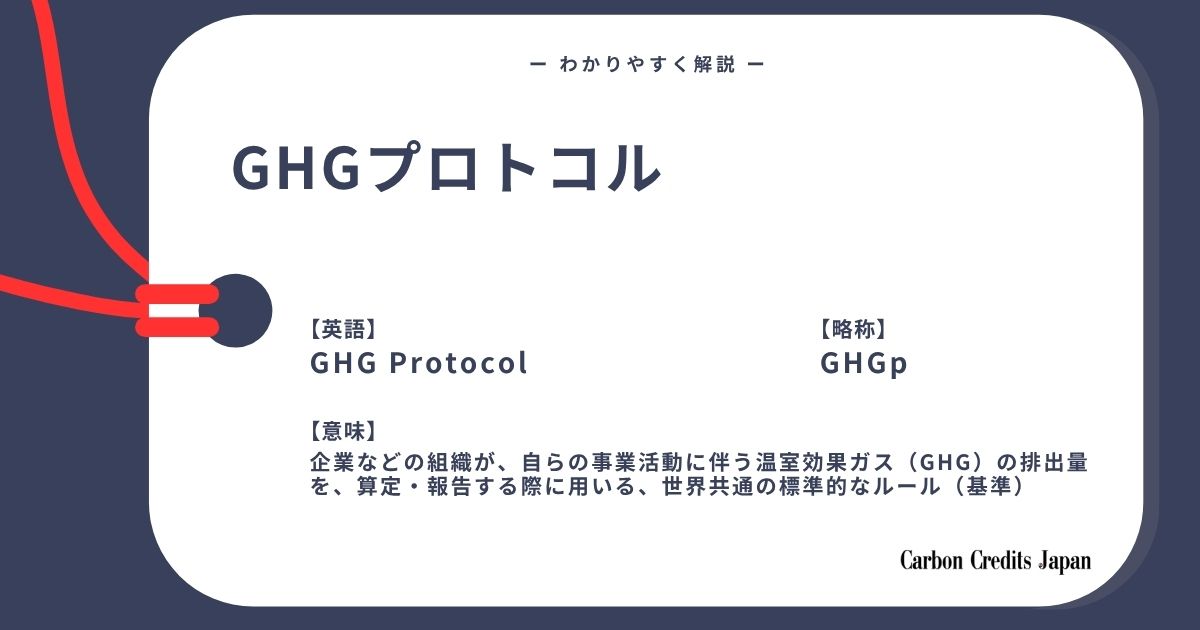

一言で言えば、GHGプロトコルとは「企業や組織が自らの活動に伴う温室効果ガス排出量を算定し、報告するための、世界で最も広く利用されている国際的な会計基準」である。

GHGプロトコルは、世界資源研究所(WRI)と持続可能な開発のための世界経済人会議(WBCSD)が1998年に共同で立ち上げたパートナーシップを起源とし、2001年に最初の企業算定基準(Corporate Standard)を公表した。財務会計に「簿記」という共通のルールがあるように、GHGプロトコルはGHG排出量算定における「簿記」の役割を果たし、報告された情報の比較可能性と信頼性を担保する。

このプロトコルの核心は、排出量を「Scope(スコープ)」という3つの範囲に分類する考え方だ。

GHGプロトコルは、排出源を以下の3つのスコープに分類する。

事業者が自ら所有または管理する排出源からの直接的なGHG排出である。Scope1に含まれる代表例は以下のとおり。

他社から購入した電気、熱、蒸気の使用に伴う間接的なGHG排出である。Scope2に含まれる代表例は以下のとおり。

Scope1、2以外の、事業者の活動に関連するサプライチェーンからのすべての間接的な排出である。Scope3の算定は15のカテゴリに分類される。多くの企業、特に製造業では、Scope3が総排出量の80〜90%以上を占めることも珍しくない。ここでの削減努力が、企業の脱炭素化の成否を分ける。

GHGプロトコルは、企業の気候変動対策を実効性のあるものにする上で、不可欠なインフラとなっている。

共通の基準で排出量を算定・報告することにより、企業の気候変動への取り組みが「言行一致」しているかを、投資家や消費者、NGOなどが客観的に評価できる。これは、グリーンウォッシングを防ぎ、市場全体の信頼性を高める。

Scope3の算定は、企業が自社の工場だけでなく、原材料の調達から製品の使用・廃棄に至るまでのバリューチェーン全体に目を向けることを促す。これにより、大企業からサプライヤーへと、排出削減の要請や技術支援が広がり、グローバルな脱炭素化が加速する。

金融機関や投資家が、投融資先のESG評価を行ったり、サステナビリティ・リンク・ローン(排出削減目標の達成度に応じて金利が変わる融資)の目標を設定したりする際、GHGプロトコルに準拠した排出量データがその基礎となる。信頼できるデータなくして、的確な資金動員はあり得ない。

Scope3を詳細に分析することで、企業は自社のビジネスがどの地域の、どのコミュニティの排出に依存しているかを把握できる。これにより、排出削減策が途上国の雇用や経済に与える影響を予測し、公正な移行に配慮した調達戦略を立てるための重要な情報を得ることができる。

GHGプロトコル自体も、現状に合わせた改定作業が進んでいる。電力に関するScope2ガイダンス(2015年版)については2025年10月に最初のパブリックコンサルテーションが開始され、購入電力の排出量を算定する際に「アワリーマッチング(時間単位でのマッチング)」をどこまで導入するかが主要な論点となっている。2026年中に第2弾の協議を経て、新ガイダンスの最終化は2027年が見込まれている。あわせて、Scope3(バリューチェーン)基準についても、データ品質やインベントリの対象範囲(バウンダリ)設定などを論点とする改定作業(フェーズ1)が進行中である。

日本国内では、サステナビリティ基準委員会(SSBJ)が2025年3月にサステナビリティ開示基準を確定し、GHGプロトコルに準拠したScope1・2・3(Scope3は15カテゴリ)の開示を求める内容となった。2026年2月には金融庁がこの基準を法的な開示義務として制度化する方針を固めており、プライム市場上場かつ時価総額3兆円以上の企業は2027年3月期から、1兆円以上は2028年3月期から、5,000億円以上は2029年3月期から、それぞれ段階的に義務化される見通しである。こうした動きにより、GHGプロトコルは任意の自主的な取り組みから、法定開示の前提となる基準へとその位置づけを強めつつある。

GHGプロトコルの導入は、企業に多くの便益をもたらすが、特にScope3の算定には困難が伴う。

GHGプロトコルは、企業の気候変動対策における「共通言語」として、グローバル経済の脱炭素化を静かに、しかし強力に推進する枠組みである。排出量の「見える化」を通じて、企業は自社のリスクと機会を把握し、より実効性のある戦略を描くことができる。

より簡潔な定義はGHGプロトコルの用語集クイック版にまとめている。

The GHG Protocol is the world’s most widely used international accounting standard for measuring and reporting corporate and organizational greenhouse gas (GHG) emissions. It was launched in 1998 as a partnership between the World Resources Institute (WRI) and the World Business Council for Sustainable Development (WBCSD), which published the first Corporate Standard in 2001.

Its core concept is dividing emissions into three “Scopes”: Scope 1 covers direct emissions from sources a company owns or controls; Scope 2 covers indirect emissions from purchased electricity, heat, and steam; and Scope 3 covers all other indirect emissions across the value chain, broken down into 15 categories. For many companies, especially manufacturers, Scope 3 accounts for 80–90% or more of total emissions, making it the deciding factor in decarbonization success.

The GHG Protocol underpins transparency (helping investors and NGOs detect greenwashing), supply-chain decarbonization, and climate finance, since ESG evaluations and sustainability-linked loans rely on GHG Protocol-aligned data. The standard itself is under active revision: a public consultation on updated Scope 2 guidance opened in October 2025, with finalization targeted for 2027, alongside a parallel Phase 1 revision of the Scope 3 Standard. In Japan, the Sustainability Standards Board of Japan (SSBJ) finalized disclosure standards in March 2025 that require GHG Protocol-aligned Scope 1–3 reporting, with mandatory application phasing in from fiscal year 2027 for the largest Prime Market companies.

While adoption brings clear benefits — identifying reduction opportunities, strengthening brand trust, and preparing for regulatory change — Scope 3 accounting remains challenging due to data quality gaps, the resources required, and the risk of double counting across supply chains.