BP(British Petroleum)は2026年5月7日、英国北東部で進行中の主力カーボン回収・貯留(CCS)事業2件について、保有持分の一部を売却すると発表した。

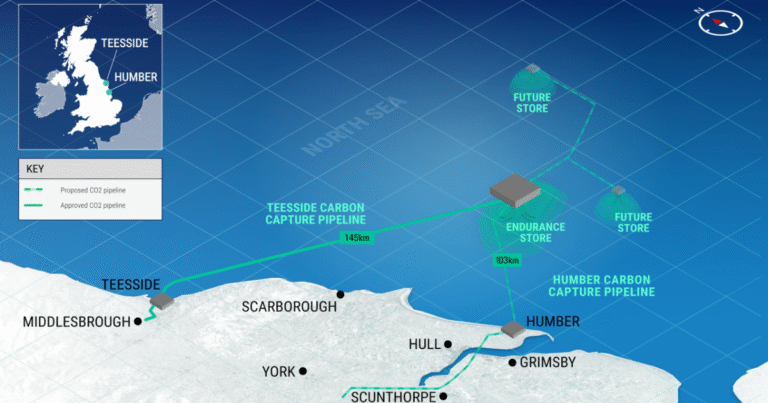

対象は、世界初の商業規模ガス火力発電所+CCSを目指す「ネット・ゼロ・ティーサイド・パワー(Net Zero Teesside Power、以下NZTパワー)」と、北海海底にCO2を輸送・恒久貯留するインフラ事業「ノーザン・エンデュランス・パートナーシップ(Northern Endurance Partnership、以下NEP)」である。両事業はいずれも英国政府が選定したCCSクラスター「イースト・コースト・クラスター」の中核を成す。

NZTパワーは出力742MWのガス火力発電所に燃焼後CO2回収設備を組み合わせ、運開後は英国約100万世帯相当の電力供給を担う計画である。BPが75%、ノルウェーのエクイノール(Equinor)が25%を出資する。

NEPは陸上集約パイプラインと全長145kmの海底パイプラインを介し、ティーサイド地域から年間最大400万トンのCO2を北海エンデュランス塩水帯水層(海底下約1,000m)に圧入・恒久貯留するインフラ事業である。出資構成はBP・エクイノール各45%、フランスのトタルエナジーズ(TotalEnergies)が10%。当初パートナーであったシェル(Shell)は2023年に同事業から離脱している。

両事業はいずれも2024年12月にFIDと資金調達クローズに到達し、2028年の運開を目標に建設が進行中である。EPC契約の総額は約40億ポンド(約8,540億円)に上る。

BPはロイターへの書面声明で、「両事業がFIDと建設着工という大きな節目を迎えた今こそ、持分の一部を売却し新たなパートナーを迎え入れる適切なタイミングである」と説明した。売却対象の持分割合や交渉相手は開示されていない。

ただし市場は本件を、BPの低炭素事業からの段階的後退の延長として受け止めている。

BPは前CEOバーナード・ルーニー(Bernard Looney)体制下で2020年に「2030年までに石油・ガス生産40%削減」「再生可能エネルギーへの集中投資」を打ち出し、CCSは産業脱炭素の象徴と位置付けられた。しかしルーニー退任後、後任のマレー・オーキンクロス(Murray Auchincloss)が在任2年弱で低炭素事業の縮小に着手し、ティーサイド水素事業「H2 Teesside」も既に中止された。

2026年4月1日付で新CEOに就任した豪ウッドサイド・エナジー(Woodside Energy)出身のメグ・オニール(Meg O’Neill)は、「より小さく、より効率的で、より収益性の高い企業」へのBP再構築を掲げる。低炭素事業については資本投下を最小化する「キャピタルライト」アプローチへの転換を加速させている方針が、今回の持分売却にも反映されている。

加えてオニール率いる新経営陣は、北海の新規探鉱ライセンス制限や石油・ガス事業者へのウィンドフォール税といった英国エネルギー政策の不確実性を背景に、英国市場全体への露出見直しを進めているとも報じられる。

一方で、本件を過度に「撤退」と読むべきではないとの指摘もある。FID後・建設着工段階での持分一部売却は、大型インフラプロジェクトにおいて一般的な資本リサイクル手法であり、BP自身もオペレーターおよび主要パートナーとしての地位は維持する方針を表明している。両事業の運開スケジュール(2028年)にも変更はない。

本件はCCSバリューチェーンが少数のメジャー石油会社のバランスシートと経営判断に過度に依存する構造的脆弱性を改めて露呈した事案である。

シェルの2023年NEP離脱に続く今回のBP持分縮小という流れは、CEO交代一つで事業継続性が揺らぐ「オペレーター集中リスク」の現実を示している。

CCS事業を国内で本格化させる日本企業にとって、特定メジャー石油会社への過度な依存は中長期的な事業リスクとなり得る。複数主体による分散的な出資構造、オペレーター交代時の事業継続性を担保する契約条項、そしてGX-ETS本格運用を見据えた政府支援スキームの制度的継続性確保が、英国の試行錯誤から日本が導き出すべき実務的教訓である。なお、メジャー主導の低炭素事業全般からの後退は、CDR系クレジットの長期オフテイク需要シナリオにも間接的な影響を及ぼし得る点を併せて見据えるべきである。