森林再生などの自然由来の気候変動対策は、CO2吸収源として重要な役割を担う一方で、火災、病害、違法伐採といった予期せぬリスクに常に晒されている。こうした不確実性は、プロジェクトへの長期的な投資を躊躇させる要因となってきた。このリスクを引き受け、気候変動プロジェクトへの資金循環を円滑にする新たな金融ツール、それが炭素保険である。

本稿では、国際開発と気候変動ファイナンスの視点から、炭素保険がいかにして市場の信頼性を高め、開発途上国における気候変動対策への資金動員を加速させるのかについて解説する。

炭素保険とは

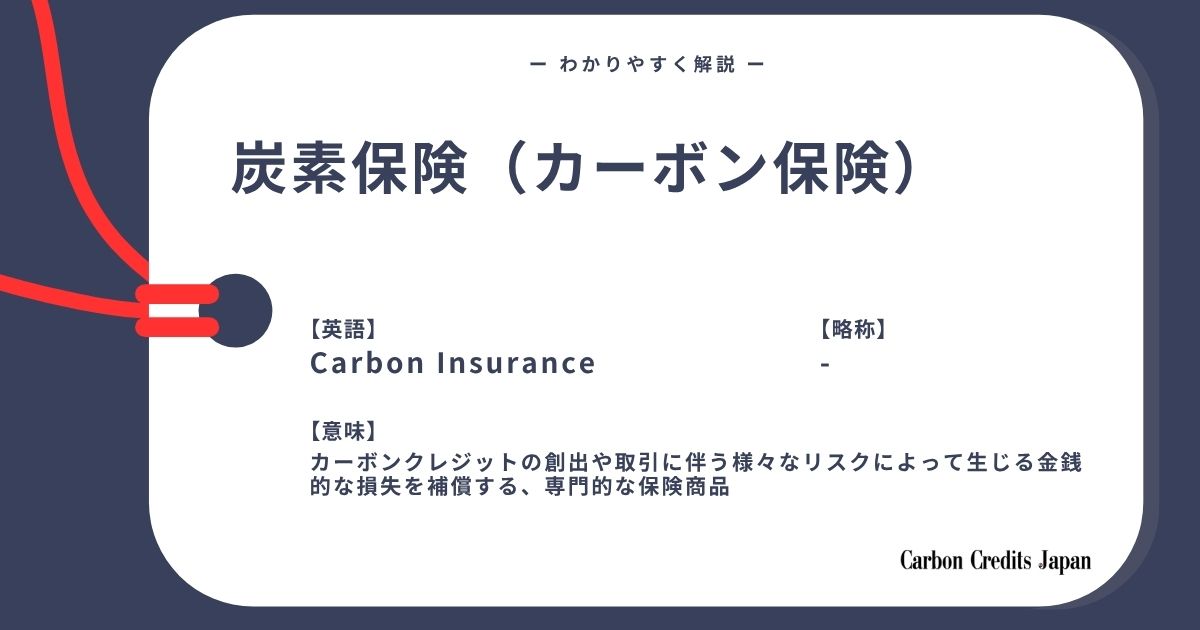

炭素保険とは、「カーボンクレジットの創出や取引に伴う様々なリスクによって生じる金銭的な損失を補償する、専門的な保険商品」である。

その主たる目的は、カーボンクレジットという新しく、時に予測困難な資産の信頼性と安全性を高めることにある。保険という伝統的な金融ツールを適用することで、カーボンクレジットをより「投資適格」な資産へと変え、大規模な民間資金を市場に呼び込むことを目指している。

仕組みのイメージ、農作物の収穫保険

この仕組みは「農作物の収穫保険」に例えると理解しやすい。農家は作物を育てても、台風や干ばつで収穫がゼロになるリスクを抱えているが、収穫保険に加入していれば、万が一の際にも保険金が支払われ、農業を継続できる。

炭素保険も同様である。カーボンクレジット創出プロジェクト(農地)が、自然災害や人為的なミス(予期せぬ災害)によってクレジット(収穫物)を生み出せなくなった場合に、その損失を補償する仕組みとなっている。

気候変動対策における重要性

炭素保険は、炭素市場、特にボランタリーカーボンクレジット市場が成熟していく上で、極めて重要な役割を果たす。以下にその主要な機能を挙げる。

資金動員の促進

投資家にとって最大の懸念は、投資先のプロジェクトが計画通りにカーボンクレジットを生み出せない「デリバリーリスク」である。炭素保険がこのリスクをカバーすることで、投資家は安心して資金を投じることが可能となる。これにより、従来は資金調達が困難であった途上国の質の高い自然由来のプロジェクトなどに大規模な民間資金を呼び込む道が開かれる。

市場の信頼性の向上

保険会社は契約を引き受ける前に、プロジェクトのリスクを厳格に審査(デューデリジェンス)する。このプロセスは、質の低いプロジェクトを市場から排除するフィルタリング機能として働き、市場全体の信頼性と透明性を高めることに貢献する。

永続性の担保

特に森林保全などのプロジェクトでは、一度吸収した炭素が将来再び大気中に放出されてしまう「リバーサルリスク」が課題となる。炭素保険は、火災などで失われた炭素量に相当する代替クレジットの提供などを通じて、カーボンクレジットの永続性を保証し、その価値を長期的に安定させる役割を担う。

地域コミュニティの保護と公正な移行

プロジェクトからのカーボンクレジット収入に生活を依存している先住民や地域コミュニティにとって、プロジェクトの失敗は死活問題となり得る。炭素保険は、万が一の際に代替収入を確保するセーフティネットとして機能し、気候変動対策が脆弱な立場の人々の生活を脅かすことのないよう、公正な移行を支える基盤となる。

具体的な仕組みと保険の種類

炭素保険がカバーするリスクは多岐にわたり、プロジェクトの段階や関係者の立場に応じて様々な商品が開発されている。

物理的損害保険

森林プロジェクトにおける火災、暴風雨、病害虫の発生など、物理的な損害によって失われた炭素吸収能力を金銭や代替クレジットで補償する。これにより、プロジェクトの再建や継続が可能となる。

デリバリー保証保険

プロジェクトが、事前に契約していた量のカーボンクレジットを買い手に引き渡せなくなるリスク全般に対応する。自然災害だけでなく、オペレーション上のミスや予期せぬ社会情勢の変化なども対象となる場合がある。未達成分のカーボンクレジット価値に相当する金銭、あるいは同等の代替クレジットを買い手に提供するもので、カーボンクレジットの先物取引には不可欠な機能である。

無効化リスク保険

発行済みのカーボンクレジットが、後に基準(スタンダード)のルール変更やプロジェクトの不正発覚などにより、その価値が無効と判断されるリスクに対応する。保有するカーボンクレジットが無効化された場合に、その取得費用などを補償する。

政治リスク保険

プロジェクトが所在する国の政府による資産の収用、事業許可の取り消し、パリ協定6条に基づくクレジットの国外移転が承認されない(対応調整の不履行)といったカントリーリスクに対応する。政治的な要因による事業中断や資産損失を補償するものである。

国際的な動向と日本の状況

国際的な市場の拡大

炭素保険市場は成長段階にあり、専門の保険会社やブローカーに加え、大手保険市場も積極的に商品開発を進めている。ボランタリーカーボンクレジット市場の信頼性向上を目指す国際的なイニシアチブにおいても、保険の役割は市場の健全性を支える重要な要素として認識されている。

日本国内での展開

日本国内でも炭素保険への関心は高く、損害保険会社等が商品の開発・提供を行っている。日本企業が海外のJCMプロジェクトや森林保全プロジェクトへ投資する際の、カントリーリスクや事業リスクを軽減するツールとして、活用の拡大が期待される。

導入のメリットと課題

炭素保険はカーボン市場の成長に不可欠な要素であるが、その普及にはメリットと同時に課題も存在する。

メリット

最大のメリットは、プロジェクトが抱える多様なリスクを保険会社に移転することで、より多くの投資家が市場に参入しやすくなる点である。また、保険会社の厳格なリスク評価がプロジェクトの質を見極める客観的な指標として機能し、投資家やカーボンクレジット購入者の判断を助ける効果もある。さらに、カーボンクレジットの品質と永続性が保証されることで資産としての信頼性が高まり、二次市場での取引活性化にも寄与する。

課題

一方で、課題としては保険料のコストが挙げられる。リスク評価のデータ蓄積が途上である場合、保険料が高額になる傾向があり、プロジェクトの採算性を圧迫する可能性がある。また、気候変動がもたらす長期的な自然災害リスクや、数十年後の政治・社会情勢の変化を正確に評価し、保険料に反映させることは極めて難しい。加えて、保険があることで開発者がリスク管理を怠る「モラルハザード」をいかに防ぐかという点も、制度設計上の重要な論点である。

まとめ

炭素保険は、気候変動という不確実性の高い課題に対処するための金融的なセーフティネットである。それは、カーボンクレジットという資産に信頼をもたらし、市場を安定させる役割を果たす。

プロジェクトのリスクを投資家から保険会社へ移転するこの機能は、特に途上国のプロジェクトへの民間資金動員を促進する上で欠かせない。今後、リスク評価モデルの高度化や市場データの蓄積が進むにつれ、より精緻な保険商品が提供されるようになるだろう。開発途上国が自国の自然資本を活かしたプロジェクトを推進する際、炭素保険はその挑戦を支え、持続可能な開発と気候変動対策を両立させるための強力な基盤となるはずである。