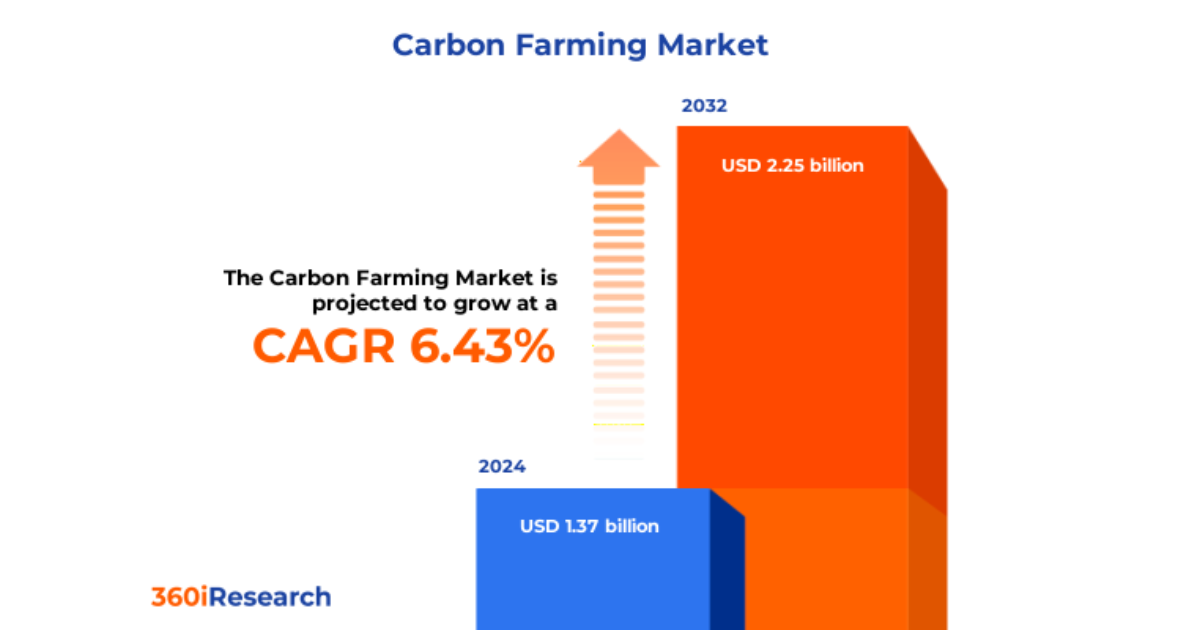

世界のカーボンファーミング(炭素吸収型農業)市場が拡大している。市場規模は2024年に13億7,000万ドル(約2,070億円)に達し、2025年には14億5,000万ドル(約2,190億円)、2032年には22億5,000万ドル(約3,400億円)へと成長する見通しだ。年平均成長率(CAGR)は6.43%に達するとされる。農業生産と気候変動対策を両立させる手法として、カーボンファーミングは国際的な注目を集めている。

政策と技術革新が市場を牽引 米国の関税政策が供給網に影響

この分野の拡大を支えるのは、各国政府の支援策と民間投資の活発化である。特に欧米では、連邦・州レベルの助成金や排出権市場が農家の参入を促進しており、民間企業は土壌炭素クレジットを自社のネットゼロ戦略に組み込み始めている。

一方で、2025年に米国が実施したカーボンクレジット輸出および農業資材輸入への新関税は、市場に一時的な混乱をもたらした。バイオ炭生産設備や高度な土壌分析ツールのコスト上昇が農家の負担となり、クレジット輸出価格の下落が収益性を圧迫している。これに対し、各州政府はインセンティブ制度を見直し、国内製造やサプライチェーン再編でコスト吸収を図る動きが進む。

リモートセンシングとAIが変えるMRV 信頼性高い炭素取引の基盤に

技術革新も市場拡大の鍵を握る。リモートセンシング、機械学習、ブロックチェーンによるトレーサビリティ技術の進展により、土壌炭素の測定・報告・検証(MRV)が高精度かつ低コストで可能になった。これにより、クレジットの信頼性が向上し、インパクト投資や気候ファンドからの資金流入が加速している。

農業関連企業や環境NGO、政府機関が連携する「統合型プラットフォーム」も増加。技術支援や金融モデリング、クレジット販売支援を一体化することで、従来の個別実証からスケーラブルな事業モデルへと発展している。

地域別動向:欧州・米州が先行 アジア太平洋で新興国の取り組み拡大

地域別では、米国やブラジルなどアメリカ大陸が最も成熟した市場を形成。欧州連合(EU)は共通農業政策(CAP)と新たな炭素認証制度を推進し、アフリカや中東では砂漠緑化や水効率型バイオ炭プロジェクトが進む。

アジア太平洋地域では、豪州やニュージーランドが早期から炭素農業スキームを導入。東南アジア諸国も稲作メタン削減やシルボパストリー(樹木と放牧の併用)などの手法を取り入れつつある。公的資金と民間投資を組み合わせた「成果連動型契約」など新たな金融モデルも拡大している。

主要プレイヤー:テクノロジーと金融の融合で「炭素農業エコシステム」を形成

市場を牽引するのは、アグリーナ(Agreena ApS)、ブーミトラ(Boomitra Inc.)、インディゴ(Indigo Ag, Inc.)、ヤラ・インターナショナル(Yara International ASA)のアゴロ・カーボン・アライアンス(Agoro Carbon Alliance)などだ。各社はAIを活用した土壌分析、ドローンによる炭素監視、ブロックチェーンによるクレジット取引台帳などを提供している。

金融機関も「成果連動型ローン」や「グリーンボンド」などの新商品を導入し、農家の初期投資リスクを軽減。バイオ多様性や水質改善を組み合わせた「複合クレジット」も登場し、企業バイヤーの高付加価値需要に対応している。

展望:多層的価値を生む「炭素農業」 気候中立と食料安全保障の両立へ

カーボンファーミングは、温室効果ガス削減に加え、土壌肥沃度の改善や収益源の多様化にも寄与する。今後の成長を左右するのは、MRV技術の成熟度と企業の脱炭素コミットメントの深化である。

契約設計の革新、セクター横断型の連携、そして「環境的完全性」を確保した事業運営が鍵となる。農業が炭素の排出源から吸収源へと転換するこの潮流は、気候変動対応と農業経済の再構築を同時に進める新たな成長モデルとして注目される。

参考:https://www.360iresearch.com/library/intelligence/carbon-farming