2025年11月3日、炭素除去(CDR)のデータプラットフォームであるCDRファイ(CDR.fyi)が、直接空気回収(DAC)の市場動向をまとめた最新レポートを公表し、2025年上半期の契約販売量が前年同期比で約2倍に増えたと明らかにした。報告は10月16日付の「Direct Air Capture Market Snapshot 2025H1」に基づき、DACが「初期採用」段階から「建設拡大」段階へ移行しつつある一方、納品は0.05%にとどまる現実も示した。

CDR.fyiによると、2023年のDACの契約購入量は約100万トンでピークを付けた後、2024年は841,000トンへ減少した。2025年H1は158,000トンにとどまるが、前年H1比では倍増し、市場は再び積み上がりの兆しを見せる。2022年から2025年H1までの累計契約量は約247万トンで、永続的CDR全体の約8%に当たる。もっとも、2025年半ばまでの納品累計は1,186トン(0.05%)に過ぎない。

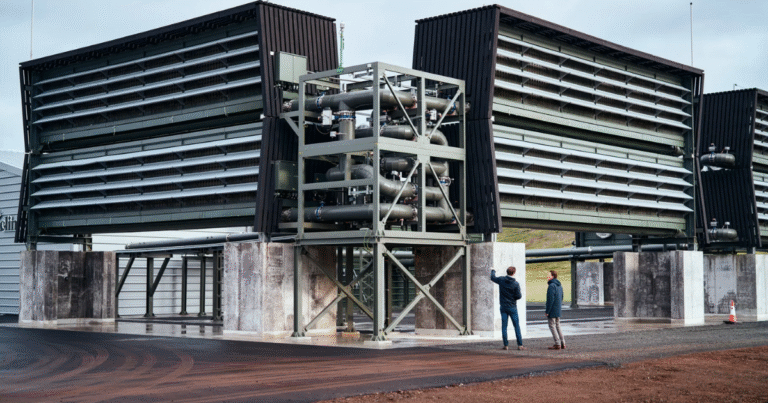

供給面では、ワン・ポイント・ファイブ(1PointFive)、クライムワークス(Climeworks)、エアルーム(Heirloom)の上位3社で販売量の約8割を占める。納品ではクライムワークスが81%を担い、アイスランドのオルカやマムス施設からの引き渡しで先行する。

地理では、グローバル・ノースの供給者が販売を寡占し、グローバル・サウスで契約実績を持つのはケニアのオクタビア・カーボン(Octavia Carbon)のみである。購入者の広がりでは英国が「ユニーク購入者」の42%を占める一方、購入トン数は総計の0.11%にとどまる対照がみられる。

需要側では、マイクロソフト(Microsoft)が累計833,000トンで首位、エアバス(Airbus)が400,000トンで続く。フロンティア(Frontier)の先進購入コミットメントは12社に分散投資し、技術ポートフォリオの拡充を図った。業種別ではソフトウエアが38%で最大、輸送17%、エンタメ14%が続く。国別の上位14購入者には、米国に加えスイス、日本、カナダ、ドイツの企業が名を連ねる。

投資動向では、2021年から2025年H1までにDAC企業へ民間資金23億ドル(約3,450億円、1ドル=150円換算)が流入した。総額は減少傾向にある一方、案件数は増加し、2025年はディールサイズの縮小が目立つ。各社の開発・建設は広く遅延しており、短期的には地中貯留アクセスの制約もボトルネックとなる。

レポートは、DACのスケールに必要な条件として「コスト曲線」を最優先に挙げる。ボランタリーカーボンクレジット市場の大口需要は1トン当たり500ドルを上回る水準では限定的で、補助金を除いた200〜300ドル以下が実需拡大の目安だと分析する。鍵は運転費よりも設備投資であり、初期の大規模設計で年間能力あたりのCapexが3,000ドル/年・トン水準だと、学習効果を織り込んでも長期的に200〜300ドル/トンへ十分に下げるのは困難だと指摘する。勝ち残りには、初号の実証商用プラントから年間能力あたり1,000ドル/年・トンを下回る設備投資を示す必要がある。

政策環境では、米国が引き続き中心だが、45Q税額控除の存続に対し、DACハブ構想の先行きは不透明だという。連邦支援が減速しても影響は一部に限られるとの見方がある一方、カナダなど他国の優遇策へ活動拠点を移す企業も出ている。資本市場が冷える中、プレペイやオフテイクによるキャッシュ確保だけでは建設資金に不足し、追加の公的支援とエクイティ調達が分岐点になる。

総じて、DACは「ハイプから現実」への移行期にある。2025年通年の販売・納品実績、米国のインフラ支援の行方、そして各社のCapex改善と貯留アクセス確保が、2026年に向けた最大のチェックポイントとなる。

参考:https://www.cdr.fyi/blog/direct-air-capture-market-snapshot-2025?utm_source=linkedin&utm_medium=social&utm_campaign=dac-report