エネルギー経済・財務分析研究所(IEEFA)は2026年1月20日、インド企業の気候移行計画に関する最新の調査報告書を公表した。

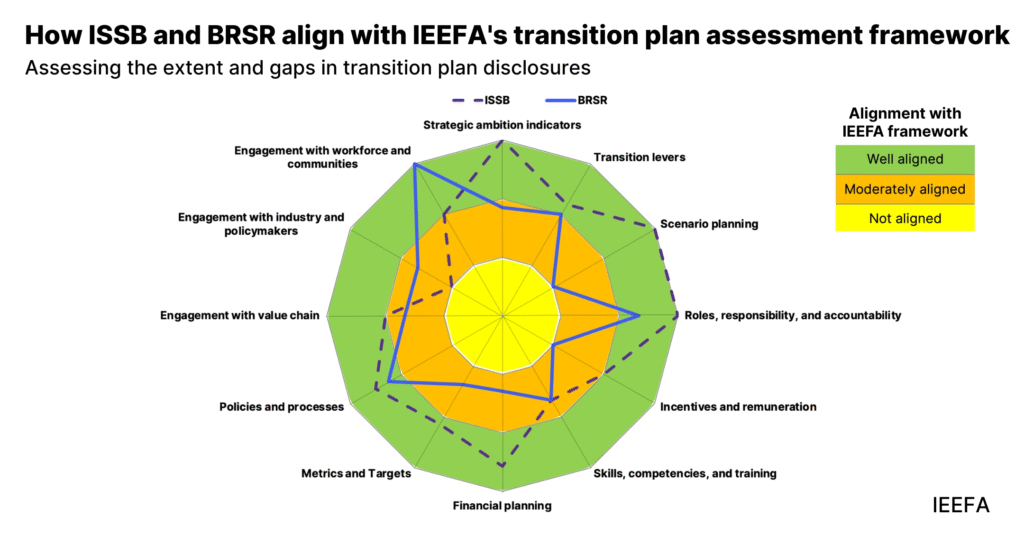

同報告書は、インド独自の開示枠組みである「ビジネス責任・サステナビリティ報告(BRSR)」に基づく現在の開示内容が、国際サステナビリティ基準審議会(ISSB)が定める世界基準(IFRS S2)と比較して、具体的な脱炭素戦略や財務計画の面で大幅な遅れをとっていると警告した。

IEEFAの分析によると、多くのインド企業は一般的な気候変動情報の報告を増やしているものの、投資家が移行リスクや長期的なレジリエンスを評価するために必要な「深み」が欠如している。特に、異なる気候シナリオ下でビジネスの存続性を検証する「シナリオ分析」の義務化がBRSRには含まれておらず、これが国際的な投資家からの不信感を招く要因となっている。

さらに報告書は、温室効果ガス(GHG)排出削減目標と、それを実現するための具体的な「移行レバー(実施手段)」との関連性が不明確である点を指摘した。これには、炭素除去(CDR)技術の導入やカーボンクレジットの戦略的な活用方法、さらには移行計画を支えるための資金調達戦略の開示が含まれていない。経営陣の報酬を気候変動目標の達成度と連動させるガバナンス体制の開示も、世界水準には遠く及ばないのが現状である。

インド企業が直面するリスクは、単なる報告義務の不備に留まらない。

情報の標準化が進まなければ、世界のサステナブルファイナンス市場からの資金調達が困難になる可能性がある。国際的な投資家や保険会社は、意思決定に資する具体的なデータを求めており、現状の広範すぎるBRSRの枠組みではそのニーズを満たせないとIEEFAは分析している。

2026年度からは、インド証券取引委員会(SEBI)により、時価総額上位250社のバリューチェーン(調達や販売の2%以上を占めるパートナー)に対するESG開示が義務化される。また、2026年から2027年度にかけては上位1,000社に対し、第三者機関による「合理的保証」の取得も段階的に義務付けられる。

法規制が強化される中で、企業には形式的な報告ではなく、炭素除去や排出削減を具体化する実効性の高い移行計画の策定が求められている。

本ニュースは、インドのカーボンクレジット市場にとって極めて重要な転換点を示唆している。

移行計画の「信頼性」が問われるということは、単にカーボンクレジットを購入して排出を相殺するだけでは、国際市場ではグリーンウォッシュと見なされるリスクが高まっていることを意味します。

特に、報告書が指摘した「移行レバーと目標の関連性」の欠如は深刻だ。今後、インド企業が国際的な投資を呼び込むためには、自社の削減努力(内部削減)と、CDRや高品質なクレジットによる補完(外部貢献)を、どのように財務計画と統合させているかをISSB基準に準拠した形で示す必要がある。

これは、低品質なクレジットの淘汰を促し、より技術的根拠に基づいた炭素除去プロジェクトへの資金流入を加速させる呼び水となるだろう。

参考:https://ieefa.org/articles/advancing-indias-climate-disclosure-architecture

参考:https://ieefa.org/resources/corporate-climate-transition-planning-and-disclosures-india