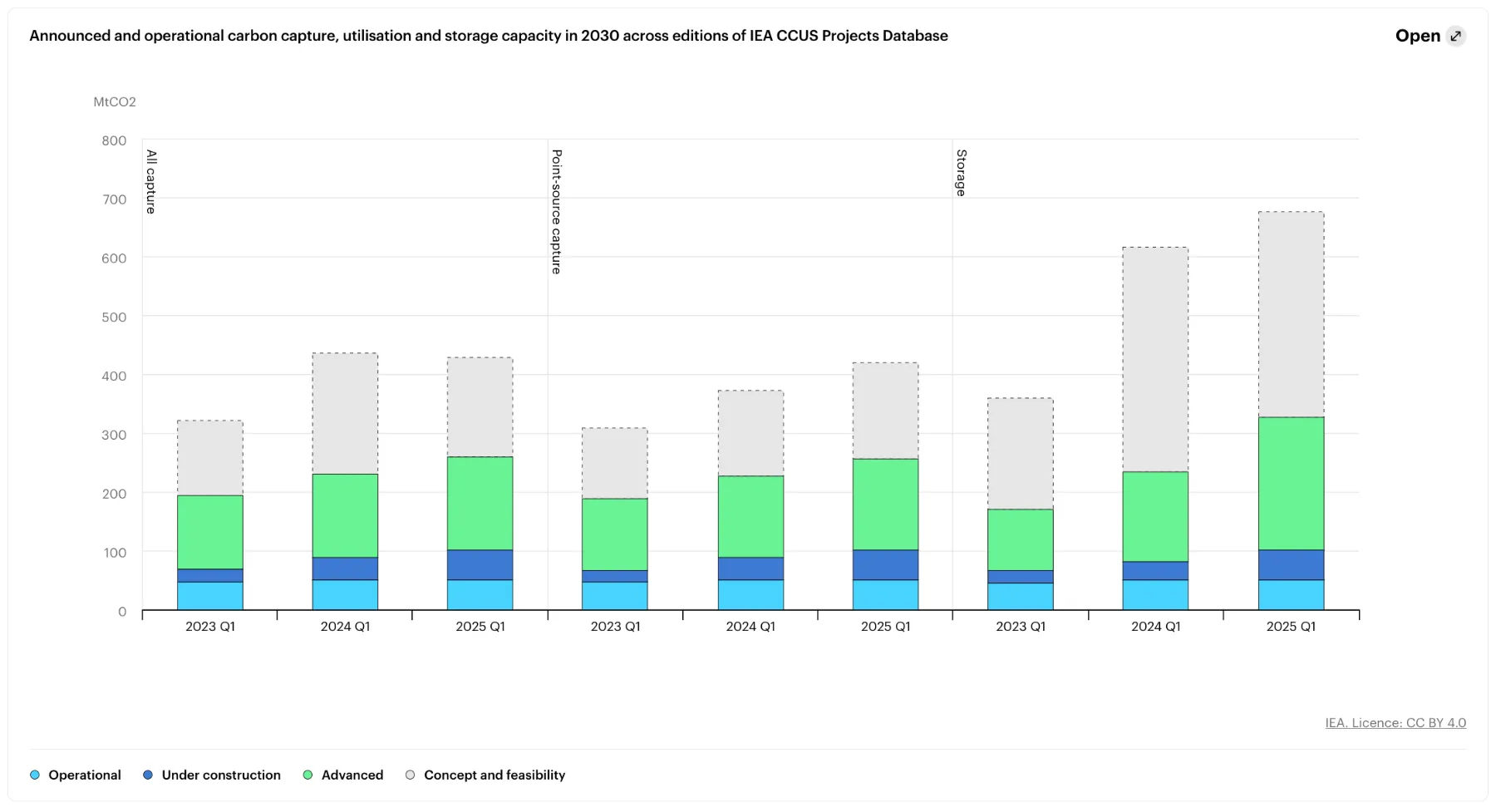

IEAの最新データベースによると、世界中でCCUS(炭素の回収・利用・貯留)プロジェクトが続々と節目を迎えており、2030年までにCO2の年次回収能力は4億3000万トン、貯留能力は6億7000万トンに達する見通しだ。分野横断・地域横断での広がりに加え、CCUSプロジェクトへの民間資金の流入も顕著であり、脱炭素市場の重要な構成要素として注目を集めている。

IEAが2025年4月末に公表したCCUSプロジェクトデータベースの最新版によれば、過去1年間でCCUSの商業規模プロジェクトは着実に前進しており、稼働中のCO2回収・貯留能力は5,000万トンを超過。今後は2030年に向けて、特に既存案件の建設・FID(最終投資決定)フェーズへの移行が進み、CCUSパイプラインの6割以上が進行段階にあることが明らかとなった。

2024年には世界初のセメント工場向けCO2回収施設(中国)や、オーストラリアでの枯渇ガス田を活用した大規模CCSプロジェクトが運用を開始するなど、分野・地域を問わない展開が顕著である。

とりわけ注目すべきは、2024年に世界初のプロジェクトファイナンスによるCO2輸送・貯留案件が誕生し、CCUS分野での「投資可能性」が具体化した点だ。BECCSやDACによるCDRクレジットの先物契約が600万トン近くに達し、CDRオフテイクの75%が2024年に集中。これは前年の2倍に相当し、需要の明確な兆候として業界に広がっている。

CCUSの地理的分布では、北米と欧州が2030年までに予定される捕集能力の80%を占める一方、中国、中東、インドネシアなど新興地域も着実に存在感を高めている。中国では2025年中に世界最大規模の石炭火力CCSプロジェクト(1.5Mt/年)が運転を開始する見込みであり、中東ではすでに1500万トン超のプロジェクトが進行中だ。

また、今後10年で電力需要が急増すると予測されるデータセンター市場においても、CCUS併設の天然ガス発電所を活用した「低炭素バックアップ電源」の需要が注目されつつある。

- 技術領域の拡張:DAC、BECCS、セメント、鉄鋼、化学、石油精製など新規分野でのCCUS導入が進行。

- サプライチェーンの強靭化:CO₂捕集装置の標準化と量産体制への移行が求められる。

- 制度・市場整備:オフテイク契約、MRV信頼性、クレジット価格形成の安定化が鍵。

- アジアへの波及:日本・インドネシア・中東などにおける政策支援と国際連携が加速中。

世界的に拡大するCCUSプロジェクトの中で、日本を含むアジア諸国にとってのチャンスは大きい。特に、製造拠点としてのCCUS機材供給、CDR市場への先行参入、天然ガス・水素インフラの脱炭素化といった分野において、官民連携の強化が求められる。

参照:https://www.iea.org/commentaries/ccus-projects-around-the-world-are-reaching-new-milestones