世界的な脱炭素への潮流が加速するなか、カーボンクレジット市場は今、かつてない大きな転換点を迎えている。

2021年から2023年にかけての過度な期待と、その後の透明性に対する批判を経て、2024年から2025年は市場の「健全化(インテグリティ・リセット)」が進んだ。

そして2026年、市場は単なる「排出量の穴埋め」を目的とした調達の場から、データと信頼性に基づく「プロフェッショナルな資産取引」のフェーズへと完全に移行したのである。

独立系格付け機関であるビゼロ・カーボン(BeZero Carbon)やシルベラ(Sylvera)、そして金融指数大手のエムエスシーアイ(MSCI)が発表した最新データに基づき、成熟期に入った市場の構造変化と、企業が取るべき戦略的視点を詳説する。

「質への逃避」がもたらす市場の二極化

現在の市場を象徴する最大のキーワードは「Flight to Quality(質への逃避)」の構造化である。かつては価格の安さが選別基準の一つであったが、現在ではクレジットの「質(インテグリティ)」が価値を決定する絶対的な指標となっている。

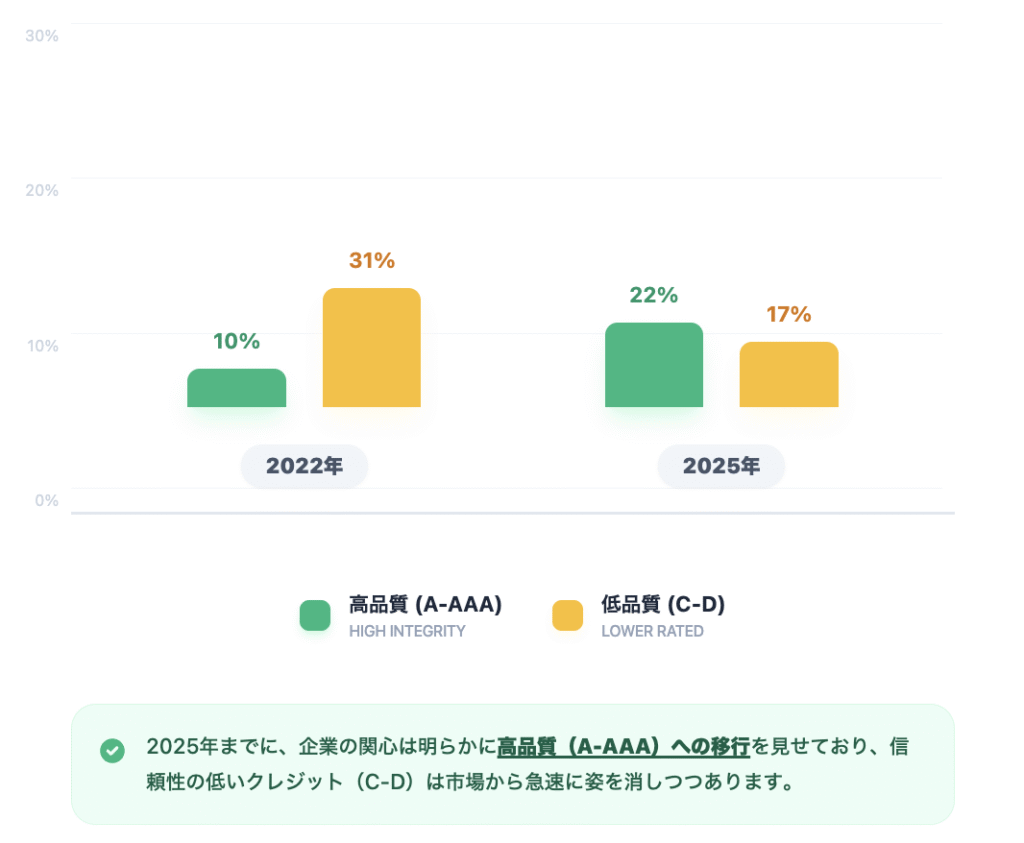

ビゼロによる2022年から2025年の登録データ分析によれば、最高ランク「A」から「AAA」を獲得した高品質なクレジットの償却(無効化)割合は、2022年の10%から2025年には22%へと倍増した。対照的に、低品質とされる「C」や「D」評価のクレジットは、同期間で31%から17%へと大幅に減少している。

この傾向は価格面でも顕著である。

MSCIのデータによると、BBB以上の高格付けクレジット価格指数は、2024年の5.6米ドル(約840円)から2025年には6.8米ドル(約1,020円)へと20%以上上昇した。一方で、BB以下の低格付け指数は下落しており、高価格帯と低価格帯の価格差(スプレッド)は7米ドル(約1,050円)以上に拡大している。これは、高品質なクレジットに対して約360%もの価格プレミアム(上乗せ価格)が支払われていることを意味する。

価格形成の断片化と専門データの重要性

2026年の市場において、もはや単一の「炭素価格」という概念は存在しない。

プロジェクトの種類、格付け、実施地域、そしてコベネフィット(生物多様性保護や地域貢献)の有無によって、市場は数多くのマイクロマーケットへと細分化されている。

シルベラの調査によれば、植林・再植林・森林復元(ARR)プロジェクトの価格は、1トンあたり平均26米ドル(約3,900円)まで上昇したが、同じARR内でもプロジェクトごとに5米ドル(約750円)から25米ドル(約3,750円)以上の幅がある。また、クックストーブプロジェクトにおいても、A評価のものはD評価のものと比較して2倍以上の価格で取引されている。

このような価格の断片化(フラグメンテーション)は、買い手がレジストリ(登録簿)のラベルやブローカーの提示額を鵜呑みにせず、独自のデューデリジェンスや第三者格付けに基づいた意思決定を行っている証左である。

| プロジェクト種別 / 格付け | 平均価格(1トンあたり) | 日本円換算(1ドル150円) | 備考 |

| 高品質ARR | 26米ドル | 3,900円 | 2025年初頭の14米ドルから急騰 |

| 低品質ARR | 5~25米ドル | 750円~3,750円 | 同一手法内でも格付けで大きな差 |

| 技術ベースCDR | 180米ドル(平均) | 27,000円 | オフテイク契約(先行購入)が主流 |

| 一般スポット市場平均 | 5.6米ドル | 840円 | 低品質な回避系が平均を押し下げ |

企業が予算を策定する際、もはや単純な「1トンあたりの想定単価」による計算は通用せず、シナリオに基づいた多角的なコスト予測が不可欠となっている。

ボランタリー市場と規制市場の境界線の消失

これまで、企業が自主的に取り組むボランタリーカーボンクレジット市場と、法的な義務に基づくコンプライアンスカーボンクレジット市場は別個の存在として扱われてきた。

しかし、2026年、両者は急速に融合しつつある。

その背景には、パリ協定第6条に基づく二国間クレジットなどの実施、および国際民間航空のための炭素オフセットおよび削減スキーム(CORSIA)の本格運用がある。

航空会社は、排出削減目標の達成に向け、高品質な削減・除去クレジットの主要な買い手へと浮上した。さらに、欧州連合(EU)の炭素除去認証枠組み(CRCF)など、地域的な規制枠組みにボランタリー市場由来のクレジットが組み込まれるケースが増えている。

シルベラの分析では、コンプライアンス市場の需要は現在、市場全体の24%を占めるまで成長しており、2030年までにはボランタリーな需要に匹敵、あるいはそれを上回る可能性があると予測されている。企業は自社のクレジット調達が、将来的にどの規制スキームに適合し得るかという「政策リスク」も考慮に入れなければならない。

CDRへのシフトと先行投資の加速

市場の関心は、森林減少を「回避」するプロジェクトから、大気中から炭素を「除去」するプロジェクトへと明確にシフトしている。

MSCIのデータによれば、2025年の償却量のうち、再生可能エネルギー由来のクレジットは2021年の3分の1以上から、4分の1以下へと減少した。代わって台頭しているのが、炭素除去(CDR)である。特に、バイオ炭や建築材料への炭素固定といった、より永続性の高い技術ベースの除去への関心が高い。

現在、実際に供給されているCDRクレジットは市場全体の0.11%と極めて限定的だが、将来の供給を確保するための先行購入契約(オフテイク契約)は巨額に達している。アライドの報告によると、2025年のオフテイク契約総額は137億米ドル(約2兆550億円)に上り、1トンあたりの平均価格は180米ドル(約27,000円)という高水準である。

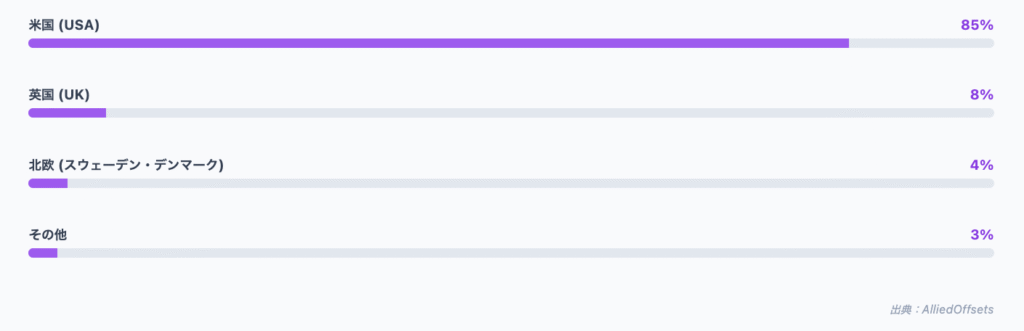

またこの動きは、マイクロソフト(Microsoft)をはじめとする一部の先進的な企業が市場を牽引しており、CDRクレジットの供給者も米国が中心となっている。

透明性と整合性ルールの定着

企業がカーボンクレジットを利用する際の「ルール」も厳格化された。

ICVCMが掲げるコア・カーボン原則(CCP)のラベルが付与されたクレジットの償却は、2025年に前年比で95%以上増加した。

また、VCMIの「スコープ3・アクション・コード」や、SBTiの基準改定により、企業は「自社の排出削減が最優先であり、クレジットは削減困難な残余排出への補完である」という物語(ナラティブ)を明確に開示することが求められている。

2026年現在、クレジットの活用は単なる環境貢献ではなく、財務監査と同等の厳格さで評価される対象となっている。

戦略的資産としてのカーボンクレジット

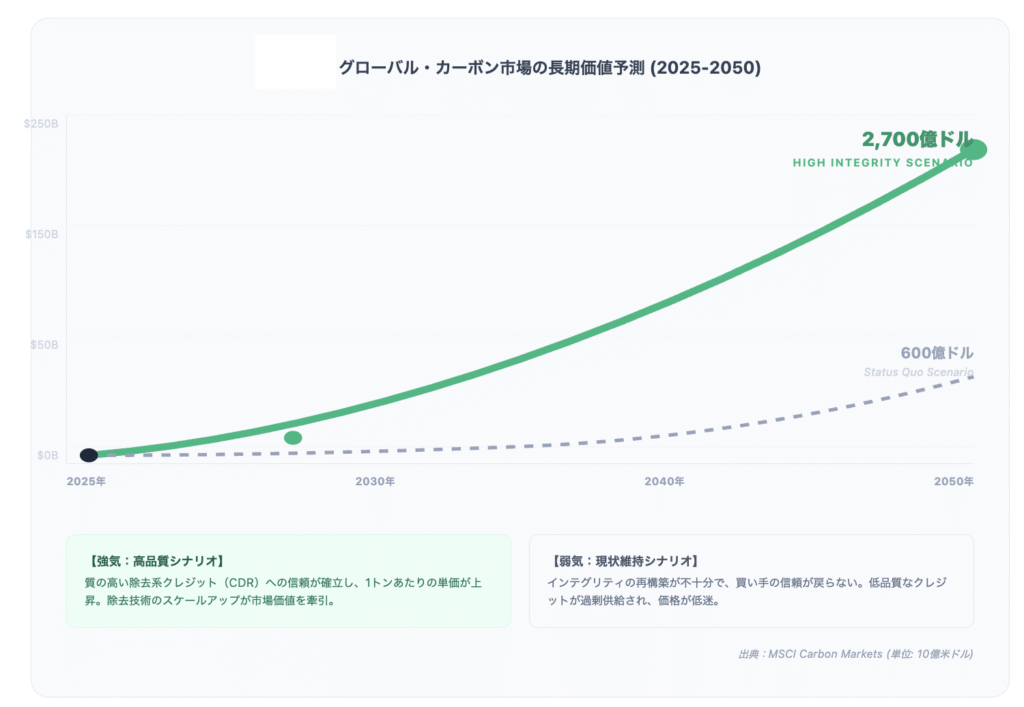

カーボンクレジット市場は、2021年の「熱狂」と2024年の「停滞」を経て、2026年に「成熟」という新たなステージに達した。市場価値は2025年時点で約14億米ドル(約2,100円)と安定しているが、エムエスシーアイ(MSCI)の予測では、2030年には最大200億米ドル(約3兆円)、2050年には最大2,700億米ドル(約40兆5,000億円)規模まで拡大する可能性がある。

これからの企業に求められるのは、クレジットを単なる「調達コスト」としてではなく、将来の企業価値を守るための「戦略的資産」として捉え直すことである。安価なクレジットによる短期的な目標達成は、グリーンウォッシュとしてブランド毀損を招くリスクが極めて高い。

データに基づき、「質」の高いプロジェクトを厳選し、長期的な視点でポートフォリオを構築すること。そして、その選択の根拠をステークホルダーに対して透明性を持って開示すること。これこそが、2026年以降の脱炭素経営において勝利を収めるための鍵となるであろう。

参考:https://www.sylvera.com/blog/carbon-market-trends

参考:https://www.msci.com/research-and-insights/blog-post/carbon-credits-come-of-age-in-2025

参考:https://hubspot-landing.alliedoffsets.com/voluntary-carbon-market-2025-review