最初に結論を申し上げると、制度設計と会計ルールが正しく守られている限り、同じ発電量(同一設備・同一期間)から「再エネ由来のJ-クレジット(t-CO2)」と「再エネメニュー向けの環境価値(非化石証書やREC等:kWh属性)」が同時に生まれてダブルカウントになることはない。

J-クレジットの実施規程には、他制度との二重認証・二重主張の禁止が明記されており、重複が疑われる期間は認証そのものができない仕組みになっている。したがって、適正に運用されている限り、制度上は二重計上が発生しない設計である。

なぜ「再エネ由来J-クレジット」は“再エネ証書”として使えるのか

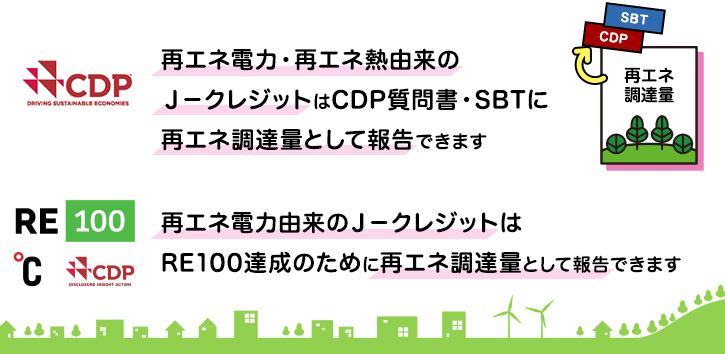

国内の炭素会計、とりわけScope2のマーケットベースの算定では、再エネ由来J-クレジットを「再エネ証書」として用いる扱いが公的に整理されている。例えば、環境省の「再エネ100%電力調達要件」では、需要家が再エネ100%を満たす方法の一つ、再エネ電力証書の購入の一つとして、再エネ電力由来J-クレジットが例示されている。

また、J-クレジット制度の公式サイトでも、CDP、SBTi、RE100における活用が明記されており、これらの国際的な取り組みの中で再エネ由来J-クレジットを再エネ調達証書として使用できることが示されている。

つまり、Scope2における再エネ使用の主張に活用できる証書として、制度上の位置づけが明確になっているのである。

ダブルカウントをどう防いでいるのか(制度面と会計面)

まず供給側(発行側)では、J-クレジットの実施規程において「他の類似制度で認証された期間はJ-クレジットの認証を受けてはならない」こと、そして「譲渡した環境価値を発行者自身が主張してはならない」ことが定められている。これにより、同一の環境価値の二重発行や二重主張が制度上禁止されている。

流通面では、非化石証書が発電設備や発電時期(ビンテージ)をトラッキングする仕組みを採用しており、FITやFIPによる発電分については非化石価値が一体的に管理され、JEPX(日本卸電力取引所)が仕組みを明示している。

さらに、需要家(会計)側にはGHGプロトコルScope2ガイダンスが存在し、マーケット基準(market-based)方式で用いる証書や契約は重複主張を生まない品質基準を満たす必要がある。つまり、同じ電力量に対して複数の証書で再エネ利用を主張してはならないと定められているのである。

このように、制度面と会計面の双方でブレーキがかけられており、ダブルカウントを防ぐ仕組みが多層的に整えられている。

「NG」の具体ケース例

ケースA: 自家消費型の太陽光発電でJ-クレジットを発行し、需要家が証書として購入・償却する場合

→ 需要家はScope2マーケット基準で再エネ利用としてカウントできる。ただし、発電者は譲渡した分の削減量を自ら主張することはできない。

ケースB: 同じ発電量をFIT/FIPで売電し、小売電気事業者が非化石証書を用いて再エネメニューとして販売する場合

→ この発電分の環境価値は非化石証書として分離・管理されており、同じkWhをJ-クレジット化することは制度上できない。

ケースC: 需要家が再エネメニューを契約し、同じ年度・同じ電力量に再エネ由来J-クレジットも充当する場合

→ 同じ電力量に対して2つの手段で再エネ利用を主張することになり、GHGプロトコルの品質基準に反する。併用する場合は、期間・拠点・電力量を明確に区分することが必要である。

形式の違いと実務の使い分け

国際的な整理では、EAC(Energy Attribute Certificate:GO / REC / I-RECなど)は1MWh単位の電力属性証書であり、Scope2のマーケット基準報告を支える仕組みである。一方、J-クレジットはt-CO2単位の排出削減・除去量として設計されており、根本思想はカーボンオフセット用途が想定されていることが読み取れる。

ただし前述の通り、日本ではEACに相当する非化石証書(トラッキング付き)の整備が進む一方で、再エネ由来J-クレジットを再エネ証書として使用できるという整理が続いている。したがって、主張(Claim)の目的に応じて使い分けることが実務上のポイントである。

まとめ

- 再エネ由来J-クレジットは再エネ証書として使用可能であり、Scope2マーケット基準の算定に用いることができる。

- 同一発電量からJ-クレジットと非化石証書を同時に発行することは制度上禁止されており、供給側・流通側で二重発行を防止している。

- 需要家は同じ電力量に対して再エネメニューとJ-クレジットを二重適用しないことが求められる。