近年、カーボンプライシング制度は世界各国で急速に拡大し、脱炭素化の重要な推進力であると同時に、財政基盤を強化する政策手段として注目されています。本コラムでは、世界銀行が2025年5月に公表した『State and Trends of Carbon Pricing 2025』を手がかりに、最新の動向を整理し、日本の企業・自治体が取るべき次の一手を考察します。

カーボンプライシングは排出コストを可視化し、民間投資を脱炭素へ誘導する政策手段です。

炭素税は排出量1トン当たり一定額を納付する方式で、排出量取引制度(ETS)は国や地域が上限(キャップ)を設定し、その範囲内で排出枠を相互に売買します。

世界銀行は、2005年から2025年にかけてカーボンプライシングの適用率が段階的に増加し、2024年時点で24%から28%へ上昇したと報告しています。

(出所:世界銀行『State and Trends of Carbon Pricing 2025』)

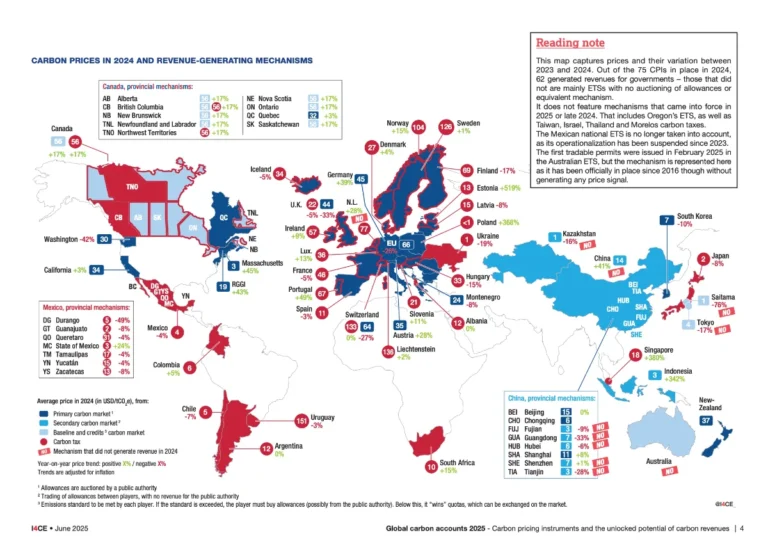

制度数と対象排出量は拡大したが、価格水準とセクター格差がなお課題です。

世界の平均炭素価格は2025年4月時点で19米ドル/t-CO2(約3,000円/t-CO2)にとどまっています。パリ協定の1.5℃目標を達成するために必要とされる水準は50〜100米ドルであり、到底届いていません。

(出所:世界銀行『State and Trends of Carbon Pricing 2025』)

課金対象のセクターを見ると、電力と産業で約半数が価格付けされる一方、農業や廃棄物分野はほぼ無価格のままです。また、ETSでは依然として無償配分が多く、歳入が抑制される傾向にあります。

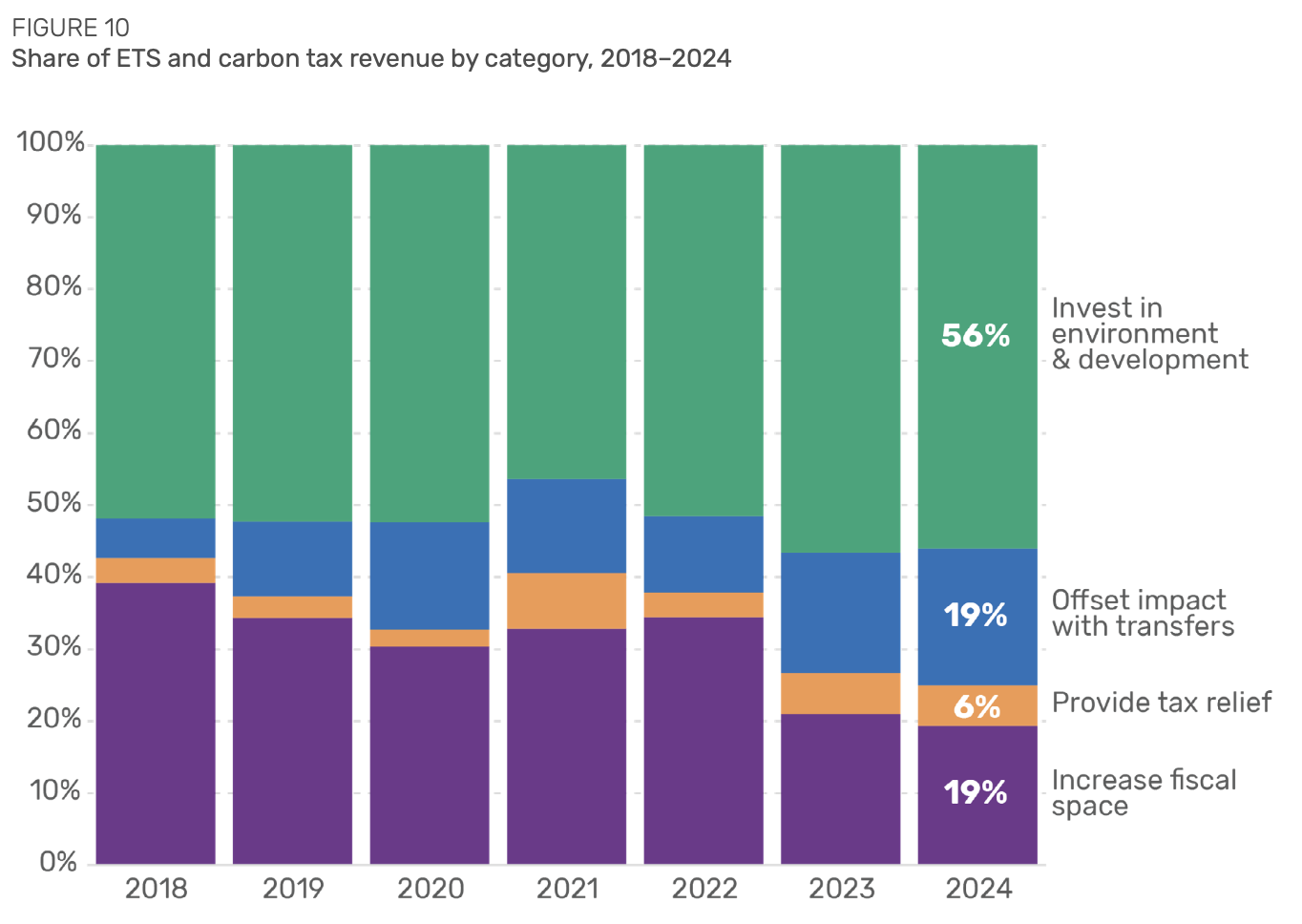

炭素税収の用途も国ごとに差があり、環境・社会事業へ充当される割合は平均56%にとどまっています。

(出所:世界銀行『State and Trends of Carbon Pricing 2025』)

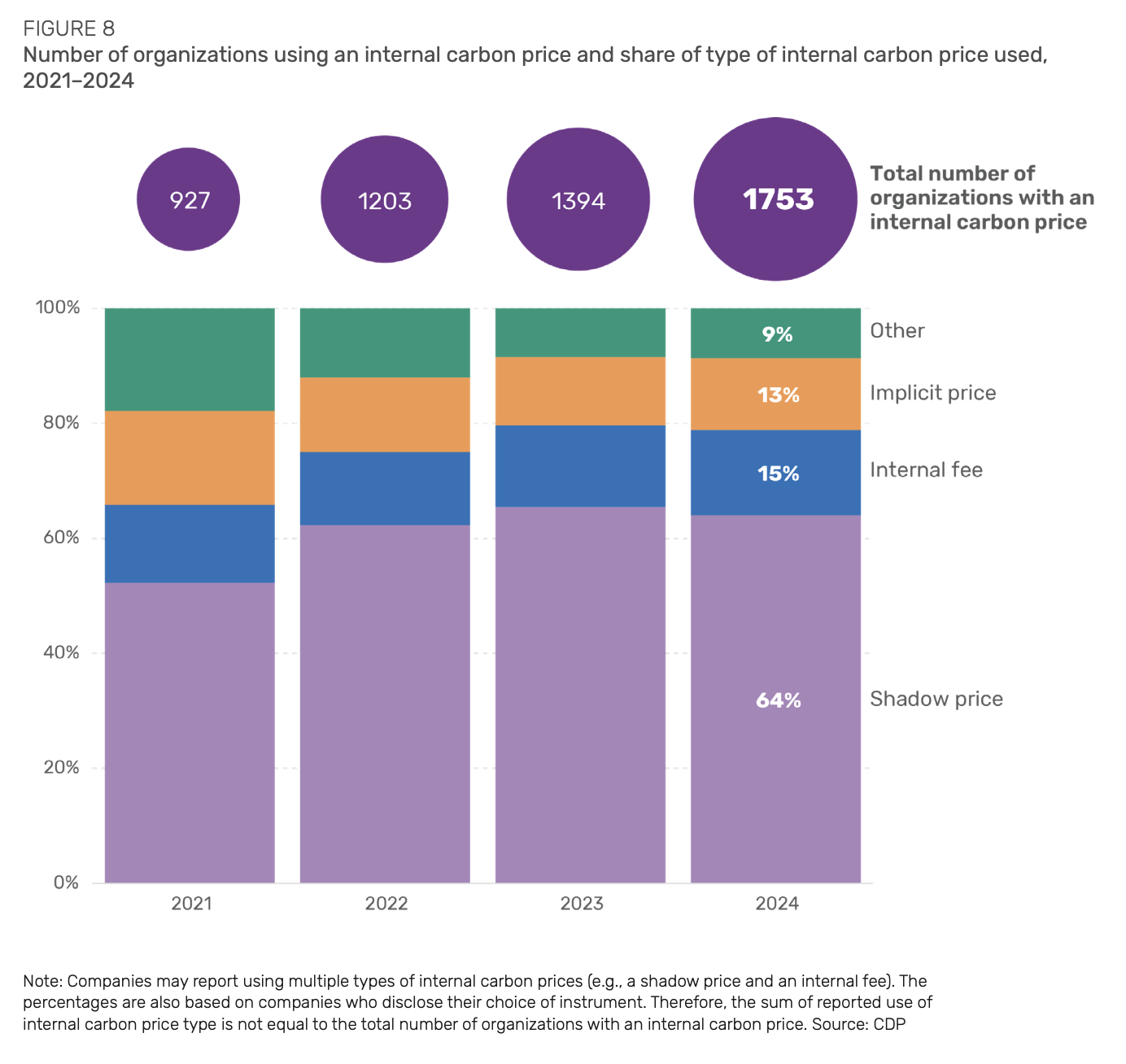

国際潮流を踏まえた社内価格設定と高品質なカーボンクレジット調達が急務です。

2024年には1,753社が社内価格を活用し、一部では130ドル/t-CO2を超える水準が設定されています。

(出所:世界銀行『State and Trends of Carbon Pricing 2025』)

投資判断に炭素コストを組み込むことで、省エネ設備や再生可能エネルギーへの切り替えが迅速に進みます。

自然由来や厳格な基準を満たすプロジェクトにはプレミアムが発生しています。購入前には格付機関の評価やICVCMの認証状況を確認し、長期的なリスクも勘案したうえで調達を行うことが肝要です。

インドおよびブラジルのETSは数年内に稼働予定です。輸出依存度の高い企業は、EU炭素国境調整措置(EU CBAM)を含む各国制度の実施スケジュールを把握し、価格リスクを早期に織り込む必要があります。

本コラムは、世界銀行報告書をもとに炭素価格制度の拡大と課題、そして日本の実務者が講じるべきアクションを整理しました。制度拡大は事業機会である一方、価格水準の引き上げとクレジット質の向上は不可欠です。企業・自治体は、社内炭素価格の導入と高品質案件への投資を通じ、脱炭素と競争力の両立を図りましょう。

参考:https://www.worldbank.org/en/publication/state-and-trends-of-carbon-pricing